参考文献・URL

マンキュー経済学ミクロ編・マクロ編分厚いマンキュー経済学を読み解くのがめんどくさい人は、こちらをおすすめします。

⇒スタンフォード大学で一番人気の経済学入門(ミクロ編) [ ティモシー・テイラー ]

⇒スタンフォード大学で一番人気の経済学入門(マクロ編) [ ティモシー・テイラー ]

以前までの記事でIS曲線についてかなり詳しく解説してきました。

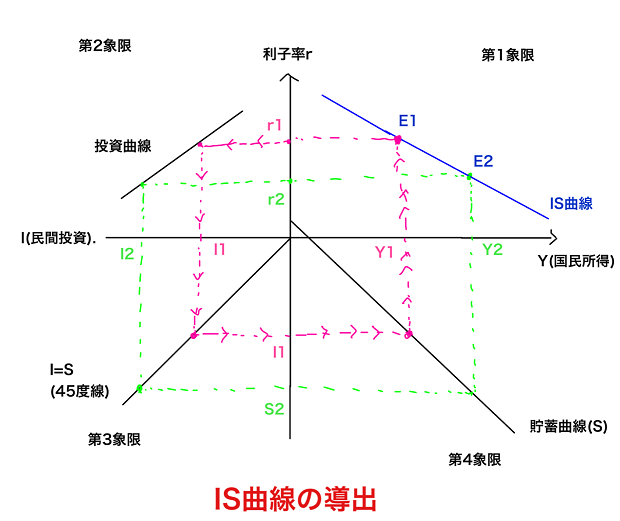

⇒IS曲線の導出方法を4象限図を使ってわかりやすく解説

⇒IS曲線のシフト要因まとめ

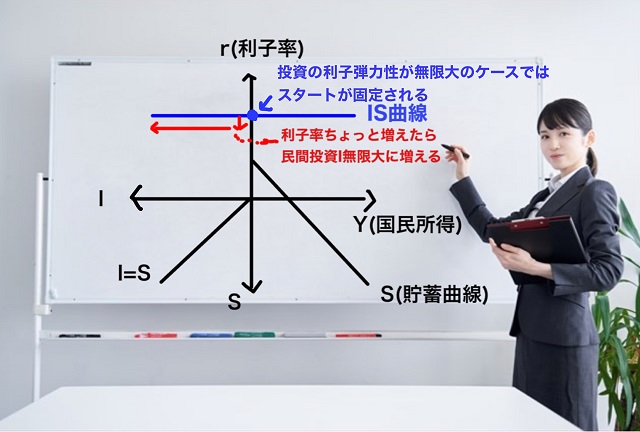

・投資の利子弾力性が無限大のケース

・投資の利子弾力性がゼロのケース

について解説していこうと思います。

投資の利子弾力性が無限大のケース

投資の利子弾力性が無限大とはどういうことでしょう?

たとえば2020年の銀行の利子率が3%で民間投資が10兆円だとしましょう。

民間投資=家やビルの建設のこと

2021年になって銀行の利子率が2.9%に下がったとしましょう。

わずか0.1%利子率が下がっただけです。

そのとたんに民間投資は無限大に増えたとします。

つまり、利子率を下げたら、数えきれないくらい、

ビルや家の建設ラッシュが起きたということです。

この状況が投資の利子弾力性が無限大という状況です。

ほんの少し(例では0.1%)利子率が下がっただけで

民間投資が無限大にまで増えてしまう、

感覚的にいうと、家やビルが信じられないくらい増えたという状況です。

投資の利子弾力性が無限大のケースでは

IS曲線はどうなるのでしょう?

以前解説したIS曲線のうち第2象限に影響が出ます。

⇒IS曲線の導出方法を4象限図を使ってわかりやすく解説

ほんの少し銀行の利子率が下がっただけで

民間投資(I)が無限大に増えるイメージです。

他(第3象限とか第4象限など)は変わりません。

ちなみに第4象限ですが、貯蓄Sというのは横軸のY所得が増えると

一緒に増えますから、右下がりの曲線になります。

こんな状況下で投資の利子弾力性が無限大のグラフを作るわけですね。

ちなみにIS曲線を作るときって適当に自分で利子率rを設定してOKです。

でも、投資の利子弾力性が無限大のケースでは

スタートラインが固定されてしまいます。

でないと、4象限図を作るのが難しくなりますから。

ちょっとr(利子率)を下げるだけで

民間投資Iが無限大(水平)に左に伸びるからです。

これは前回の記事を参考にしていただければわかると思います。

⇒IS曲線の導出方法を4象限図を使ってわかりやすく解説

もし投資の利子弾力性が無限大でないなら

第2象限がこんな形でもよいでしょう。

でも投資の利子弾力性が無限大のケースだと

ちょっと利子率rが下に下がるだけで民間投資Iが無限大に大きくなるということは

左側にまっすぐ伸びていくわけですからIS曲線は水平に伸びることになります。

こんな感じで水平なIS曲線でないと上手くグラフを書けません。

だから投資の利子弾力性が無限大のケースではIS曲線は水平となります。

ここまでよろしいでしょうか。

次に投資の利子弾力性がゼロのケースを考えていきましょう。

投資の利子弾力性がゼロのケース

投資の利子弾力性がゼロというのはどういう状況でしょう?

たとえば、2020年、銀行の利子率が3%の時に

民間投資I(家やビルなどの建設)が10兆円だったとしましょう。

2021年、銀行の利子率rが1%になったけど、

民間投資Iが10兆円のまま変化していないケース。

こんな感じで利子率が変化しているのに

民間投資Iが変化していない状況が

投資の利子弾力性がゼロのケースです。

投資の利子弾力性がゼロの場合、

第2象限のところに特徴が出てきます。

ここは投資の利子弾力性が無限大のケースと同じですね。

ただ、グラフは違ってきます。

投資の利子弾力性がゼロということは銀行の利子率rが上がっても下がっても

投資Iは10兆円のまま動かない状況です。

ですから利子率rが上がってもIは10兆円

利子率rが下がってもIは10兆円ということです。

その場合、左上の第2象限のところは垂直になります。

他は今まで通りです。

第2象限の意味が分からない方はこちらをご覧ください。

⇒IS曲線の導出方法を4象限図を使ってわかりやすく解説

で、このとき、IS曲線を第1象限に描きますが、

利子率がrAであってもrBであっても

結局第1象限はY1に戻ってきます。

rをどこから始めても

どうやってもY1となってしまいます。

言い換えると、投資の利子弾力性がゼロのケースでは

必ず国民所得YはY1と1つの値に決まってしまうということです。

ということで利子率rはrAと上がったり、

rBと下がったりできるのですが、

横軸YのところはY1で固定されてしまうので

この状況で、IS曲線を描くと垂直になります。

なので、投資の利子弾力性がゼロのケースでは

IS曲線が垂直となります。

以上で解説を終わります。