参考文献・URL

マンキュー経済学ミクロ編・マクロ編分厚いマンキュー経済学を読み解くのがめんどくさい人は、こちらをおすすめします。

⇒スタンフォード大学で一番人気の経済学入門(ミクロ編) [ ティモシー・テイラー ]

⇒スタンフォード大学で一番人気の経済学入門(マクロ編) [ ティモシー・テイラー ]

会計年度って日本だと4月から翌年3月31日までですが、

アメリカやフランスの会計年度って違うんでしたね。

⇒アメリカなど海外の会計年度について解説

それから会計年度独立の原則という用語があります。

会計年度独立の原則とはある会計年度の歳出(支出)は

当該会計年度の歳入(収入)でまかなわないといけないという原則のことです。

「その年に使うお金はその年の収入でまかなってくださいね」

ってことです。

当たり前のことですね。

で、会計年度独立の原則には例外があります。

会計年度独立の原則の例外として

・過年度収入

・過年度支出

があります。

では過年度収入とは何なのか?

また、過年度支出とは何なのか?

解説していきたいと思います。

過年度収入とは?過年度支出とは?

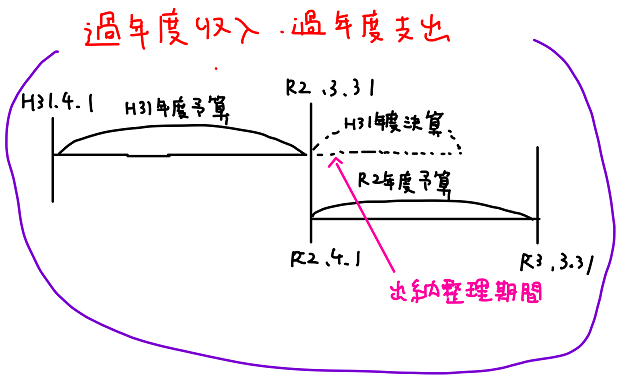

まず以下の図をご覧ください。

平成31年度予算です。

(平成31年の途中で令和元年になったので、

ややこしいですが、平成31年4月1日から令和2年3月31日までが1年間です)

令和2年3月31日が過ぎて

令和2年4月1日から平成31年度の予算の決算の作業に入っていきます。

基本的には令和2年3月31日までに

全部予算を使い終えて結果的に

どれだけ使ったかの作業に入っていくのですが・・・

いくら優秀な官僚とはいえ、人なので

ミスはあります。

たとえばお金を支払い忘れたとか取り忘れたとか、

そういったミスは起こりえます。

平成31年度の間に公共事業の費用を業者に支払わないといけなかったのに

支払忘れることもあるわけです。

そこで決算の作業に入る前に

だいたい令和2年4月1日にから1か月間くらい、

だいた5月1日くらいまでなのですが、

出納整理期間という払い忘れとか税金のもらい忘れというのを

処理する期間があります。

この出納整理期間の間に各省庁の中で

払い忘れやもらい忘れがなかったか調べ、

払い忘れてたら支払って、もらい忘れてたらしっかり徴収していきます。

で、出納整理期間の間に行われた歳入・歳出は平成31年度予算で

処理がされるんです。

ですが、出納整理期間の後にもらい忘れや支払い忘れが

発覚することがあります。

その場合には令和2年度予算に組み込むという

規定になっています。

出納整理期間に処理ができれば

平成31年度予算として処理がされますが、

出納整理期間を超えてしまうと令和2年度予算として

処理されていくことになります。

で、過年度収入、過年度支出とは何なのか?というと

3月31日を超えて歳入・歳出を行ったものをいいます。

過年度収入・過年度支出の中でも

出納整理期間に入っているものについては

平成31年度予算に入れて、出納整理期間を超えたものは

令和2年の予算として次の年に入れます。

もし出納整理期間後に平成31年度に入るべき収入が入ると

その収入が令和2年度の予算に組み込まれるわけです。

そのお金を使って令和2年予算としてお金を使うとなると

前の年度で集めるべき歳入を次の年度でお金を使うことになるので

会計年度独立の原則には反してしまうわけです。

会計年度独立の原則とはある会計年度の歳出(支出)は

当該会計年度の歳入(収入)でまかなわないといけないという原則のことでしたね。

最後にまとめますと会計年度独立の原則の例外として

過年度支出、過年度収入があるってことです。

以上で解説を終わります。