参考文献・URL

マンキュー経済学ミクロ編・マクロ編分厚いマンキュー経済学を読み解くのがめんどくさい人は、こちらをおすすめします。

⇒スタンフォード大学で一番人気の経済学入門(ミクロ編) [ ティモシー・テイラー ]

⇒スタンフォード大学で一番人気の経済学入門(マクロ編) [ ティモシー・テイラー ]

前回の記事では長期均衡について解説しました。

今回の記事では

合理的期待形成と適応的期待形成の理論上の違いについてわかりやすく解説していきます。

合理的期待形成と適応的期待形成の理論上の違い

期待形成仮説という理論が経済学にはあります。

前回の記事では期待インフレ率について考えながら長期均衡点はどこか

探っていきました。

期待インフレ率っていうのは私たちの予想で出る数字なわけですが、

ではどんな風に私たちが予想していくのか?

この点について考えていきたいものです。

そこで期待形成仮説、つまり私たちがどんなふうに予想を形成するのか?

の仮説が大きく分けて2つ存在します。

まず1つ目は適応的期待形成です。

適応的期待形成は静学的期待形成(せいがくてききたいけいせい)ともいいます。

適応的期待形成(静学的期待形成)とは?

適応的期待形成を提唱したのはフリードマンです。

適応的期待形成という仮説に基づけば

期待インフレ率($π^{e} $)=前期インフレ率$π_{ー1} $

となります。

つまり今期のインフレ率がどれくらいの水準になるかは、

前期のインフレ率に依存して決定するということです。

たとえば、前期インフレ率$π_{ー1} $が5%だったとしましょう。

としたら、今年も5%になると考えます。

前期インフレ率$π_{ー1} $が1%なら

今年も1%になると考えるわけですね。

こんな感じで前期のインフレ率が今年も実現するという予想に基づくものが

適応的期待形成(静学的期待形成)です。

これに基づいて以前解説したインフレ供給曲線を書き換えてみましょう。

インフレ供給曲線の式は

$π= $$π^{e}$+$ab(YーY_F) $

π:現実のインフレ率

$π^{e} $:期待インフレ率

a,bは正の定数(1とか2とか3.5とか)

Yは国民所得

$Y_F $は完全雇用国民所得

です。

インフレ供給曲線の式にある$π^{e}$のところに

期待インフレ率($π^{e} $)=前期インフレ率$π_{ー1} $

の式を代入します。

するとインフレ供給曲線は

$π= $$π_{ー1} $+$ab(YーY_F) $

となります。

$π_{ー1} $が置き換わっただけですよ。

ではこの適応的期待形成に基づくインフレ供給曲線を書きます。

とはいえ、$π^{e} $)が$π_{ー1} $に変わっているだけです。

だから形はそんなに変わりません。

縦軸にインフレ率π、横軸に国民所得Yをとったとき、

上記グラフのように右上がりのインフレ供給曲線ができますが、

このインフレ供給曲線と同じ形になります。

ところで期待形成仮説にはもう1つ重要な仮説があります。

合理的期待形成です。

合理的期待形成とは?

合理的期待形成はルーカスが提唱しました。

ルーカスさんは期待インフレ率の形成について

$π^{e} $(期待インフレ率)=π(今期のインフレ率)

と仮定しました。

これは何を意味しているのでしょう?

期待インフレ率$π^{e} $は今期のインフレ率(π)と一致することを意味しています。

つまり、今期のインフレ率を完全に当てることができるという前提に立っています。

合理的=頭がいい

ということですからね。

合理的=頭がいいということであれば

ありとあらゆる学術情報を総合し、

今年インフレ率が何%になるか、ピタリと当てることができるはずです。

これが合理的期待形成です。

では合理的期待形成に基づくインフレ供給曲線はどうなるでしょう?

$π^{e} $(期待インフレ率)=π(今期のインフレ率)

をインフレ供給曲線に代入してみましょう。

$π= $$π^{e}$+$ab(YーY_F) $

π:現実のインフレ率

$π^{e} $:期待インフレ率

a,bは正の定数(1とか2とか3.5とか)

Yは国民所得

$Y_F $は完全雇用国民所得

でしたね。

すると、

$π= $π+$ab(YーY_F) $

となりますね。

左辺のπを右辺に移項して、

0=ーπ+π+ab(Yー$Y_F$)

0=ab(Yー$Y_F$)

となります。

aとbは正の定数なので、絶対に0になりません。

ということは(Yー$Y_F$) が0でないと

0=ab(Yー$Y_F$) という式は成立しませんね。

たとえばabが5であって(Yー$Y_F$) が3なら0になりません。

でも、(Yー$Y_F$) が0なら5×0=0となりますからね。

なので、Yー$Y_F$=0

だから、

Y=$Y_F $

となります。

縦軸にインフレ率π、横軸に国民所得Yをとったとき

Y=$Y_F $を示すインフレ供給曲線は以下のようになります。

YF(完全雇用国民所得)水準で垂直なインフレ供給曲線になります。

これが合理的期待形成に基づくインフレ供給曲線です。

ということで、合理的期待形成に立つか、適応的期待形成に立つかで

インフレ供給曲線の形状に違いが出てきます。

その上で、政策の効果について考えていきましょう。

合理的期待形成と適応的期待形成における政策の効果の違い

前期まである長期均衡が実現していたとしましょう。

そこで政府が今期以降、

国民所得Yの増大を狙って貨幣供給の変化率mを引き上げることをしました。

するとどうなるのか?考えていきましょう。

適応的期待形成におけるインフレ供給曲線にインフレ需要曲線を書き加えますと

以下のようなグラフになります。

前提として前期まで長期均衡を実現したとしているので

上記グラフの交点は長期均衡点になります。

長期均衡ということは交点は完全雇用国民所得YFだということです。

そしてインフレ率は貨幣供給の変化率mと一致しています。

このことは合理的期待形成でも同じです。

国民所得は完全雇用国民所得YFなので

貨幣供給の変化率mにインフレ率は一致します。

ここまで貨幣供給の変化率を上昇されるという政策をとったという前提で解説してきました。

では実際に上記グラフのようにmが上昇した(m´)としましょう。

すると、インフレ需要曲線は前期までの国民所得水準(YF)と貨幣供給の変化率mを必ず通る線なので

前期までの長期均衡点と新たな貨幣供給の変化率の組み合わせを通る線として

インフレ需要曲線を書くことができます。

すると、新しい交点は上記グラフになります。

交点に対応する国民所得はY1、インフレ率はm1になりますね。

長期均衡点から離れた、新たな交点は短期均衡点です。

つまり、短期均衡点に向かって経済状況は移動したことになります。

国民所得は増大しています(Y1はYFより右側だから)。

また、インフレ率は上昇(m1はmよりも上側にあるから)するという結論になります。

経済学は積み重ねの学問です。

短期均衡点とか長期均衡点がわからない方はこちらをご覧ください。

・長期均衡点とはどのようなものか?グラフを使ってわかりやすく解説

・国民所得は増大し

・インフレ率も上昇する

ということです。

国民所得を増やすことができているという点においては

短期において政策は有効に機能しているということにはなりますね。

ただ、あくまで短期均衡点です。

必ず経済は長期均衡点に向けて移動していきます。

長期均衡点とは前回解説した通り、国民所得は完全雇用国民所得YFに等しくて

インフレ率は貨幣供給の変化率に必ず等しくなります。

つまり、インフレ供給曲線もインフレ需要曲線もシフトを繰り返していくことによって

最終的には上記交点が長期均衡点として実現していくことになります。

こんな感じで長期均衡点⇒短期均衡点⇒長期均衡点と

迂回しながらも新たな長期均衡点に向かっていくわけですね。

この短期均衡点から長期均衡点への移動をみると

国民所得が減少しながらも(Y1からYFへ左側に移動しているから)、

インフレ率はさらに上昇しています(m1よりm´の方が上側にあるから)。

・国民所得は減少

・インフレ率はさらに上昇する

国民所得は元の水準に戻っていっているので

この点で政策は効果を失っているといえます。

よって長期では政策は無効だということです。

それどころから、インフレ率を高めてしまっているという点では

副作用だけ残して効果はなかったという結論になってしまいます。

このことはフリードマンのいう自然失業率仮説と結論としては同じになります。

フリードマンは適応的期待形成を使って

自然失業率仮説と同じことを主張しています。

ケインズ的な政策を行っても短期的には効果があるかもしれません。

でも、長期的にはなくなってしまい、インフレ率を上昇させるという副作用だけを残すという点で

自然失業率仮説と同じことを結論として主張していることになります。

もちろん短期で有効だからいいって話ではありません。

長期的には意味がなくなってしまいますし、

しかもインフレ率だけ高めてしまうという悪いことだけを残すもの。

だからフリードマンはやめるべきだと主張しています。

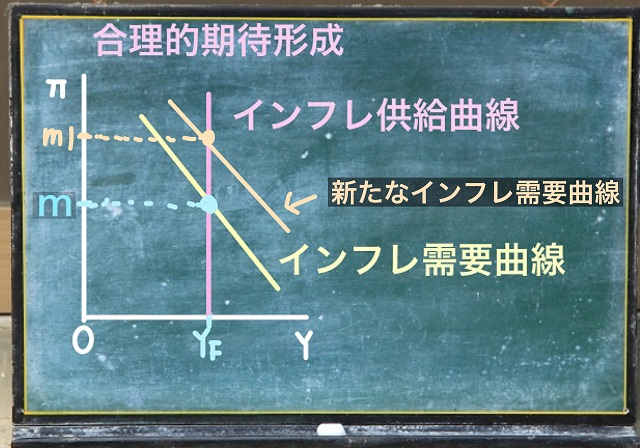

一方で合理的期待形成の場合はどうなるでしょう?

貨幣供給の変化率をm1まで上昇させたとします。

するとインフレ需要曲線は貨幣供給の増加率と

前期までの国民所得水準YFを通る組み合わせなので、

上記グラフのように新たな曲線ができます。

均衡は上の方に変化したわけですが、

結局、m1に移動しても当初の長期均衡点から次の長期均衡点へ

短期均衡点に移動することなく、そのまま向かっていますね。

つまり、短期均衡を経ることがないので

合理的期待形成によれば、国民所得はYFのまま不変で

インフレ率だけが上昇するという結論になります。

ということで合理的期待形成の考え方だと国民所得を一時的にすら

増やすことができません。

なので、合理的期待形成だと短期的にも長期的にも政策は無効となります。

これがルーカスのいう合理的期待形成の結果です。

これは結局のところフリードマンの主張をより強めたものとなりますね。

それもそのはず。

ルーカスはフリードマンの弟子筋、弟分に当たる人ですから

フリードマンの考え方をより強固に進めていきました。

だからケインズ経済学のまったくの無効性をルーカスは主張しました。

ちなみにルーカスさんはノーベル賞受賞者です。

以上で解説を終わります。