参考文献・URL

マンキュー経済学ミクロ編・マクロ編分厚いマンキュー経済学を読み解くのがめんどくさい人は、こちらをおすすめします。

⇒スタンフォード大学で一番人気の経済学入門(ミクロ編) [ ティモシー・テイラー ]

⇒スタンフォード大学で一番人気の経済学入門(マクロ編) [ ティモシー・テイラー ]

ここまで、投資乗数、政府支出乗数について

解説してきました。

詳しくはこちらの記事をご覧ください。

⇒政府支出乗数と投資乗数の公式についてわかりやすく解説

今回のテーマである租税乗数も乗数の一種なので

考え方は投資乗数や政府支出乗数と同じです。

租税乗数とは?

租税乗数とは税金が増えたり減ったりするなどして変化したときに

どれだけ国民所得(Y)が変化するか

何倍国民所得に影響を及ぼすかを表す数字のことです。

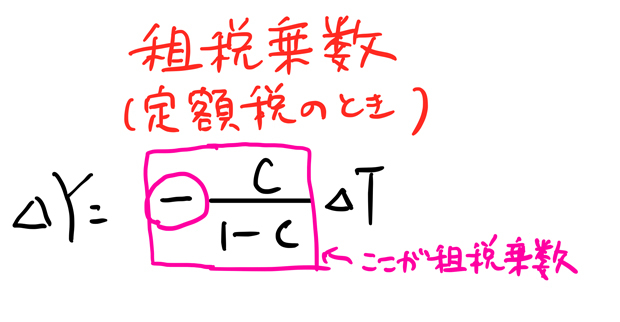

租税乗数の公式

こちらが租税乗数の公式になります。

上記租税乗数の公式は投資乗数や政府支出乗数と少し違いますね。

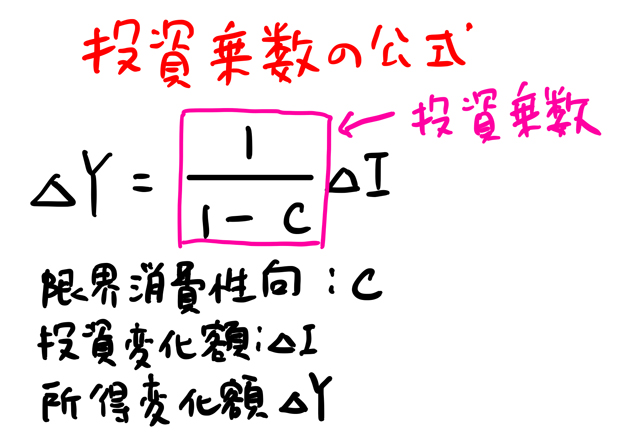

こちらが投資乗数の公式です。

そしてこちらが政府支出乗数の公式です。

租税乗数と政府支出乗数や投資乗数の違いは

まず、投資乗数や政府支出乗数の分子が1なのに対して

租税乗数の分子はcですね。

それから投資乗数と政府支出乗数はプラスでしたが

租税乗数はマイナスになってますね。

で、ですね。

ここまでの記事で消費関数って簡略化していました。

⇒ケインズ型消費関数とは?式についてもわかりやすく解説

ここまでの消費関数は税金のことを考慮していませんでした。

税金を考慮しない消費関数は

C(消費)=a+cY

でしたね。

上記消費関数から投資乗数や政府支出乗数を導き出していました。

だからどうしても税金に関する式が出てきませんでした。

ですが世の中、何があっても税金がかかります。

そこでここから先は税金を考慮して消費関数をみていきます。

税金を考慮して消費関数は

C=a+c(Y-T)

となります。

Cは消費、aは基礎消費、Yは国民所得、Tは税金です。

で、どうやって税金が考慮された消費関数になるか?というと

以前まではY(所得)=C(消費)+S(貯蓄)

と考えていましたが

(Y-T)=C+S

と考えるからです。

(Y-T)のことを可処分所得と言います。

もらったお給料に対しては所得税が引かれたうえで

消費したり貯蓄するので現実的ですね。

言い換えるとお給料の手取りが可処分所得だと思ってください。

すると

今までの消費関数は

C=a+cYだったのが

C=a+c(Y-T)になるのは

わかっていただけるでしょう。

租税乗数の公式を導出してみよう

まずどうして租税乗数ってマイナスがついているのでしょう?

感覚的に考えると税金が増えたら持ち金が減るので

消費は減りますね。

お金を使わなくなるはずです。

実際、税金を考慮した消費関数は

C=a+c(Y-T)でしたね。

税金Tが増えれば増えるほど、C(消費)全体は小さくなりますね。

消費が小さくなったら、当然国民所得も小さくなります。

逆に税金を安くしたら、Cが大きくなり

国民所得は大きくなるわけですね。

なので

税金が増える、つまり⊿Tが増えたら、国民所得⊿Yが小さくなることを考えると

マイナスがつくのは当然のことといえますね。

逆に減税のときは⊿Tがマイナスなので、

マイナスにマイナスをかけてプラスになり、

結果、国民所得が大きくなります。

ここまでを前提に租税乗数の公式を導き出してみましょう。

まず前提として

YD(総需要)=C(消費)+I(投資)+G(政府支出)

C(消費)=a(基礎消費)+c(Y-T)

I=I0、G=G0、T=T0

ただし、税金は定額税とします。

とします。

I=I0、G=G0、T=T0は独立変数という意味ですが、

よく分からない方は

こちらの記事をご覧ください。

⇒政府支出乗数と投資乗数の公式についてわかりやすく解説

Ys(総供給)=Y(国民所得)がわからない方は

こちらの記事をご覧ください。

⇒45度線分析から均衡国民所得を計算する方法

YD(総需要)=C(消費)+I(投資)+G(政府支出)

の意味がわからない方はこちらをご覧ください。

⇒総需要の式について分かりやすく解説

では租税乗数を導き出していきましょう。

グラフで見ると、45度線(Ys)とYD(需要曲線)の交点は

Ys=YDですね。

(ただし下のグラフの

YD=C+I+G+EX-IMでEX-IMは海外の話なので省略して考えてください。)

なのでY=Ys=YDであることから

となりますね。

ここで、以下のピンクで囲った部分が租税乗数となります。

租税乗数には定額税と比例税がありますが

中小企業診断士試験では定額税しか出題されたことがありません。

ですので、ここまでの理解で十分試験に対応できます。

租税乗数の計算問題の求め方

では例題をだしますね。

例題

限界消費性向が0.8で税金を8だけ増税した時

国民所得はどれだけ変化しますか?

先ほどの租税乗数の公式に当てはめてみましょう。

すると、

Y=ー0.8÷(1-0.8)×8=-4×8=-32

上記ー4が租税乗数です。

このー4に増税分の8をかけてー32となり

国民所得が32だけ減るという結果となりました。

租税乗数で定額税と比例税の違い

ここまで、定額税における租税乗数の解説をしてきました。

ですが、定額税以外に比例税の場合もあり

式が変わってきます。

定額税というのはT=T0

という形が金額が決まっているものをいいます。

たとえば、T=10億円といった感じで金額が決まっているわけです。

これに対して比例税は国民所得Yに対して

一定の比率で徴収するものをいいます。

この場合はT=tYとなります。

たとえば国民所得の8%が税金として徴収されるのであれば

8%は0.08なので0.08をtに代入してT=0.08Yとなります。

この場合は国民所得が増えれば増えるほど税金の金額は増えることになります。

さらに定額税と比例税を組み合わせたパターンもあります。

組み合わせのパターンなので、T=T0とT=tYの両方が

式に入るので、T=T0+tYとなります。

中小企業診断士試験対策としてなら

定額税を中心に覚えておけばOKでしょう。