前回の記事では材料費の仕訳方法について解説しました。s

⇒材料費の仕訳についてわかりやすく解説

今回は材料費の計算方法について解説していきます。

材料費の計算方法でまず知っておいてほしいことは2つあります。

・いくらで

という2つです。

『いくつ』と『いくらで』という2つがわかっていないと

材料費を計算することができません。

具体的には材料を当月に数量的にいくつ使ったか?という消費数量と

いくらで買ったか?という消費単価の2つが重要になります。

以下詳しく解説していきます。

材料費の計算方法について解説する前に

材料費の計算方法を理解するために

一緒に例を考えていきましょう。

例1

1月に木材1枚20円で仕入れました。

2月は木材1枚30円で仕入れました。

例1では1月と2月では木材1枚を仕入れる値段が違うんですね。

この場合、現在2月だったとして

1月に仕入れた1枚20円の木材と2月に仕入れた1枚30円の木材が

混在しているケースが考えられます。

混在している状態でたとえば家具を製造しているケースだと

材料費の計算は、ややこしくなりますね。

他にも

例2

X株式会社から木材1枚を10円で仕入れた。

Y株式会社から木材1枚を20円で仕入れた。

といった感じで会社によって同じ木材1枚の仕入れる値段が違うというケースもあります。

まぁX株式会社はあなたと仲が良いから安く売ってくれているけど

Y株式会社はあなたとの付き合いがないので

高く木材を売ってきているんですね。

例2のケースでもX株式会社から仕入れた1枚10円の木材と

Y株式会社から仕入れた1枚20円の木材が混ざりながら

家具を製造しているケースもあるでしょう。

こうやって同じ木材だけど値段が違うもので

家具などを製造した場合、

いちいち、「この家具は1枚20円の木材を使った」とか

把握するのは難しいと思います。

材料費の計算方法

材料費の計算は

となります。

たとえば1枚20円の木材を10枚使ったら材料費は

20円×10枚=200円

ですね。

すごく簡単そうですね。

でも、先ほど解説した通り、

仕入れた月によって仕入れ値(消費単価)が違う事もありますし

仕入れ先によっても仕入れ値(仕入単価)が違う事があります。

なので消費単価を決めるのはそう簡単なことではありません。

材料費の計算方法|まず消費単価を決める

消費単価を決める方法は2つあります。

消費単価の決め方として

・先入先出法

・平均法

の2つがあります。

材料費の計算方法|先入先出法

先入先出法とは先に仕入れた材料から

先に使用すると仮定して消費単価を計算する方法のことです。

定義だけではよく理解できないと思うので

実際に先入先出法を使って例題を解いてみましょう。

例題

先入先出法を使って

当月の材料消費額を計算してください。

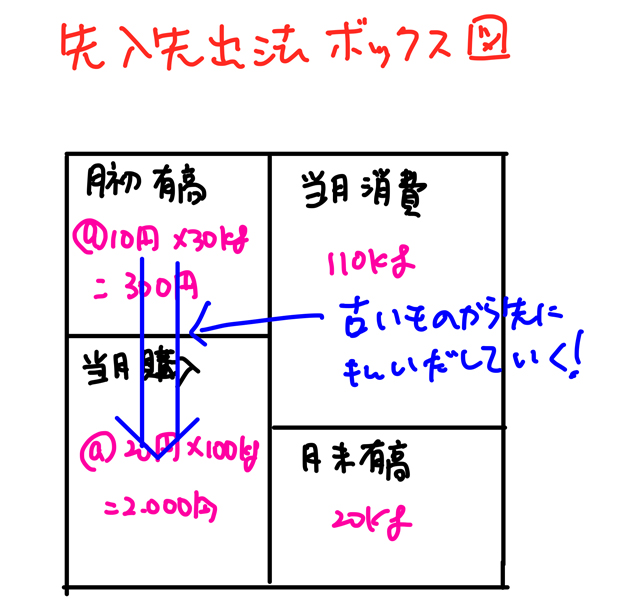

材料の月初有高は300円(@10円×30㎏で当月購入額は2,000円(@20円×100㎏)、

材料の当月消費量は110㎏(月末有高は20㎏)である。

この場合にどうやって先入先出法で材料費を計算していくのでしょうか?

まずボックス図を作りましょう。

ボックス図に入れるべき情報は

まず左上に月初有高、左下に当月購入、

右上に当月消費、右下に月末有高となります。

つまりボックス図には基本、4つの部屋に分かれるわけですね。

4つの部屋に分けた後にピンク色で書いた数字を

それぞれ記入していってください。

ここで注意点としては@で単価が書いてあるところは

単価と数量を記入し合計金額も記入してください。

たとえば左上の月初有高は

@10円×30㎏=300円と記入し

左下の当月購入においては

@20円×100㎏=2,000円と記入しましょう。

今回の例題は先入先出法ですね。

月初に材料があったら先に払い出していくと考えるので

材料の払い出しは青色の矢印のように

月初有高の方から消費していき、

次に当月の材料を消費していくことになりますね。

つまり古いものから順に払い出していくわけです。

そこでわかりやすく計算方法を説明するために

まず古い材料(月初有高)を緑色で囲んでみますね。

普段はこうやって囲む必要はないですよ。

あくまで説明のためです。

次に当月購入をオレンジ色で囲んでみましょう。

すると、先入先出法だから

月初有高は当月に消費されたはずです。

それから当月購入の場合、一部は当月に消費され

また一部は月末に残りはずです。

当月の消費は110㎏です。

30㎏は月初分、そして今月消費される残りの80㎏のうち

当月購入分の100㎏を利用します。

これで当月消費は110㎏となりました。

で、当月購入110㎏のうち、100㎏当月消費に利用されたので

当月購入の残り10㎏分は月末有高の方に移動します。

ということで、月初有高から当月購入といった形で

上から順番に下へと消費されていきました。

先入先出法では緑の矢印とオレンジの矢印の違いに

注意して再度、確認してみてください。

では先入先出法の場合、計算式は

どうなるでしょう?

ボックス図で考えるのではなく計算式を使う場合

について考えてみましょう。

計算式で表すと当月消費額は

@10円×30㎏+@20円×(110㎏-30㎏)=1,900円

となります。

@10円×30㎏は月初分、@20円×(110㎏-30㎏)

は当月購入分ですね。

まず月初材料は@10円でした。

それから当月購入した材料の単価は@20円でした。

まず当月消費した110㎏の材料のうち30㎏は

月初分が当月になって消費されたと考えるので

@10円×30㎏分と考えます。

次に80㎏分(110㎏-30㎏)は当月購入から発生していて

これは@20円の単価だと計算しました。

だから、@10円×30㎏+@20円×(110㎏-30㎏)=1,900円

となります。

月末有高は確実に当月購入分(@20円)の材料しか使いませんね。

月初有高分は確実に消費されているので。

なので月末有高の20㎏分は@20円×20㎏=400円

となります。

やはり計算式の意味を考えても

上から下に向かって順番に計算しています。

ただ逆にちょっと応用になりますが、

先ほども言ったように確実に月末有高は当月購入した材料を利用するわけすね。

なので先に、月末に残った20㎏×@20円(当月購入した材料の単価)=400円

を出します。

すると当月購入は@20円×100㎏=2,000円なので

2,000円ー400円=1,600円分が

当月消費に利用されたと逆算することも可能です。

あと月初から存在する材料は@10円×30㎏=300円なので

当月消費された材料費は

300円+1,600円=1,900円と計算することもできます。

もしかしたらこちらの計算方法の方が楽ちんかもしれません。

材料費の計算方法|平均法

次に平均法の解説をしていきます。

が、先入先出法と比較したほうが平均法の理解が進むと思います。

たとえば、同じ材料をあるときは@20円で仕入れ

あるときは@200円で仕入れた場合を考えてみましょう。

どっちを先に使おう?と考えたときに

先に仕入れた方(古いほう)から先に消費するという

計算方法(考え方)が先入先出法です。

平均法だと@20円と@200円の平均単価を出して計算します。

つまり平均法は平均単価を計算しそれを消費単価にする計算方法です。

それでは例を使って平均法を理解していきましょう。

例題

平均法を使って

当月の材料消費額を計算してください。

材料の月初有高は300円(@10円×30㎏で当月購入額は2,000円(@20円×100㎏)、

材料の当月消費量は110㎏(月末有高は20㎏)である。

なお、小数点以下は四捨五入してください。

数字自体は先入先出法で使ったものと同じです。

ではボックス図を作ってみますね。

先ほどの先入先出法では月初と当月を別々に考えましたが

平均法では月初と当月をまとめて考えます。

なので、上記ボックス図では月初と当月を紫色の線で囲んでまとめています。

そして平均的に月初の30㎏と当月の100㎏が出てきたと考えます。

では平均法を使って計算してみましょう。

まずは平均単価を出します。

平均単価は上記画像のようになります。

まず分母は月初と当月の㎏数の合計(数量)です。

つまり、30㎏+100㎏=130㎏材料があるわけです。

これが金額でいうと、月初の300円と当月の2000円で2300円分ありますね。

この2300円が分子に来ます。

ということは2300円分の材料を持っていて

これが数量でいうと130㎏だ、

この130㎏で2300円を割ると、平均単価が出てきます。

ですから、月初の@10円と当月の@20円を

そのまま使うのが先入先出法でした。

平均法では平均単価を出します。

ここでは小数点以下を四捨五入して平均単価は@18円だとわかりました。

よって当月消費額は

@18円×110㎏(当月消費)=1,980円

だとわかります。

ここで注意点を。

たまに「@10円と@20円を足して2で割って@15円ではダメですか?」

という人がいます。

これも立派な平均です。

ただ、片方の材料が30㎏で片方の材料が100㎏と

数量が月初と当月では違うんです。

なので単純に単価(@がついている値段)同士を足して2で割ることが

できないんです。

だから金額に直して

合計で300円+2000円=2300円としてから

130㎏(30㎏+100㎏)で割って計算します。

こういう計算の仕方を加重平均といいます。

以上が材料費の計算方法でした。

材料費の計算方法は平均法と先入先出法の2つがあるので

しっかり覚えて、計算できるようになりましょう。