前回の記事では労務費の内訳について解説しました。

労務費は

・賃金

・給料

・その他

の3つに分かれ、

そのうちのどれかが直接労務費になり

どれかは間接労務費になるんでしたね。

詳しくは前回の記事をご覧ください。

⇒労務費の内訳について解説

今回の記事では労務費の仕訳について

詳しく解説していきたいと思います。

労務費の仕訳総論

労務費を仕訳する前提として知っておいてほしいことがあります。

まず賃金・給料などを支払い、

その労務費を製造工程の作業などで消費します。

なので

労務費の仕訳は

・支払

・消費

の2つに分けて考えます。

これって、材料費の仕訳とほとんど変わらないですね。

⇒材料費の仕訳についてわかりやすく解説

ただし

材料費の仕訳では

・購入

・消費

の2つでしたね。

とはいえ、本質的には材料費の仕訳と労務費の仕訳は

かなり似ています。

労務費の仕訳では労働力(人間そのものではないです)を購入することを

支払とよんでいるわけです。

労務費の仕訳|支払

まず賃金を支払った時は

『賃金・給料』勘定で処理します。

労務費の仕訳でも支払は

商業簿記で勉強する給料の支払時の処理と似ています。

商業簿記で勉強した『給料』に『賃金』という言葉をくっつけたという

イメージで大丈夫です。

理解を深めるために

一緒に例題を解いていきましょう。

例題

当月の賃金2,000円のうち、所得税300円と社会保険料200円を控除した残額1,500円を

現金で支払った。

まず賃金を支払っていますね。

これは『賃金・給料』という費用を増加させます。

費用というのは損益計算書だと借方(左側)に存在します。

次に所得税と社会保険料を控除していますね。

これは『預り金』勘定で処理します。

預り金は負債に該当します。

負債というのは貸借対照表では貸方(右側)に存在します。

最後に借方に存在する『賃金・給料』の2000円から貸方に存在する『預り金』(300円+200円)500円を

差し引いた1500円が現金となります。

現金は資産(借方、左側)ですが、会社が支払うので

資産の減少となり、借方ではなく、貸方に記載することになります。

以上が基本的な労務費の仕訳です。

労務費の仕訳|消費

労務費の仕訳で注意してほしいことがあります。

それは、原価計算期間と賃金計算期間は

一致するとは限らないということです。

ちなみに原価計算期間についてはこちらの記事で

解説しています。

⇒原価計算期間とは?なぜ1ケ月なの?

お給料の締め日って会社によって違いますね。

たとえば、ある会社は15日締めで25日に給料を支払いますし

ある会社は20日締めで翌月5日払いです。

具体的にいうと、

賃金・給料の計算期間というのは上記図では

15日締めなので、1月16日から2月15日までの時間などを集計し

賃率をかけて、支払う金額を決めて2月20日に支払っているんです。

こういうことを従業員1人1人計算し、まとめた金額が賃金・給料です。

ただ、原価計算期間は普通、1日から末日までです。

上記図では2月1日から2月28日(場合によっては29日)です。

原価計算期間と賃金・給料の計算期間が一致していません。

だから調整が必要になってきます。

で、今やっているのは原価計算です。

お給料の計算が主な業務ではありません。

なので、月初から月末までできちんと計算する必要があります。

だから2月1日から2月28日までだったら

いくら賃金・給料を支払う必要があるか?

と考えないといけないんです。

ではどうやって考えるか?

たとえば、1月16日から2月15日までの賃金・給料の計算期間で

3,000円を支払うことに決定したとしましょう。

仮に1月16日から1月31日までの賃金・給料が1,500円だったとして

2月16日から2月28日までの賃金・給料が1000円だったとしましょう。

この場合、3,000円に1,500円をひいて

1,000円を足すという調整を行います。

この調整によって原価計算期間の賃金・給料がわかりますね。

したがって、原価計算期間の賃金・給料は2,500円となります。

「わかりにくいよ!」

という方のためにもう少し詳しく解説しますね。

ゴールは原価計算期間の2月1日から2月28日までの2,500円を出すことです。

で、スタートは1月16日から2月15日までの3,000円です。

で、スタートの3,000円の中に1月16日から1月31日までの1,500円が

含まれていますね。

だから、3,000円ー1,500円=1,500円とします。

とにかく2月1日から2月28日分までを計算したいので

1月16日から1月31日分は不要なんです。だから引き算しました。

これにより2月1日から2月15日分までの賃金・給料がでました。

あと、2月16日から2月28日までの分が足りません。

そこで2月16日から2月28日分の1,000円を加えるんです。

だから1,500円+1,000円=2,500円が原価計算期間における賃金・給料となります。

ここまでして計算するのには意味があります。

原価計算期間の中だと賃金・給料は2,500円『消費』したと

把握することができるからです。

最初の説明で支払の処理はやりましたね。

でも、この賃金・給料の計算期間における3,000円を

消費したと考えるのは時間がずれているから無理なんです。

ここまでまとめますと

賃金・給料の消費は当月(例:2月)支払額に

・当月未払い額を足し算する(2月16日から2月28日)

・前月未払い額を引き算する(1月16日から1月31日)

ということです。

そして原価計算期間(ここでは2月1日から2月28日まで)に対応する賃金・給料は

消費額という扱いになります。

支払と消費は違いますからね。

ご注意ください。

原価計算期間に対応するのが消費ですからね。

ここで理解できているかどうか

確認するために例題を一緒に解いていきましょう。

例題2

当月の賃金支払い額は3,000円でした。

前月未払額は800円、当月未払額は700円でした。

当月の賃金消費額を計算しましょう。

答えは

3,000円ー800円+700円=2,900円

となります。

計算ができているようなら大丈夫です。

もし間違ったようでしたら、もう一度、上記解説をご覧ください。

未払賃金の仕訳

先ほどの例題2

例題2

当月の賃金支払い額は3,000円でした。

前月未払額は800円、当月未払額は700円でした。

当月の賃金消費額を計算しましょう。

これの仕訳をしていきましょう。

前月に賃金が現金で払われていないけど

前月の段階で未払い分の800円が前月の費用になるので

以下のようになります。

(借方)賃金・給料800円/(貸方)未払賃金800円

前月の段階ではその月の費用(借方、左側)になるように

借方に書いて処理をします。

貸方は普通なら現金ですが、

前月分の賃金給料はその月には支払われません。

ということで未払賃金として処理します。

未払賃金(負債なので、貸方、右側)はまだ払ってないけど、

計上したという仕訳をします。

次に当月では再振替仕訳をします。

上記図のように再振替仕訳(逆仕訳)をします。

前月末の仕訳と逆の仕訳をすることで

お互いの数字が打ち消されます。

次に当月に賃金を支払った時の仕訳はどうなるでしょう?

例題2では当月の賃金支払い額は3,000円だったので

(借方)賃金・給料2000円/(貸方)現金2000円

さらに当月未払額を仕訳します。

当月未払額は700円でしたから、

(借方)賃金・給料700円/(貸方)未払賃金700円

となります。

この700円はまた翌月の初めに

逆仕訳(再振替仕訳)をしてお互いの数字を消していきます。

毎月、労務費の仕訳、計算はこのような順序で

やっていくんですね。

直接労務費と間接労務費の仕訳

当月に支払った賃金・給料は

・直接労務費

・間接労務費

に分けることができます。

そして直接労務費は仕掛品、

間接労務費は製造間接費に振り替えます。

何が直接労務費になり

何が間接労務費になるのか?については

こちらの記事でかなり詳しく解説していますのでご覧ください。

⇒労務費の内訳について解説

ところで

直接工の賃金は

・いくらで(消費賃率)

・何時間働いたか(作業時間)

をベースに考えます。

これを式にすると

直接工の賃金(当月消費額)=消費賃率×作業時間

となります。

で、

作業時間は

・直接作業時間(製品の製造を実際にしていた時間)

・間接作業時間(運搬など製品の製造と関係ない)

・手待時間

の3つの時間に分かれます。

直接工の賃金(当月消費額)=消費賃率×作業時間

で、消費賃率に直接作業時間をかけたものが直接作業賃金で直接労務費になります。

これに対して消費賃率に間接作業時間や手待時間をかけたものは

間接労務費となります。

ここまで理解できたら、

例題3を解いていきましょう。

例題3

当月の直接工の作業時間と間接工の賃金消費額は以下のようになりました。

なお、直接工の消費賃率は@200円で計算するものとします。

直接工の直接作業時間は20時間

直接工の間接作業時間は5時間

間接工の賃金消費額は800円

とします。

直接工の直接作業時間は20時間×直接工の消費賃率は@200円

=4,000円は直接労務費となりますね。

それから

直接工の間接作業時間は5時間×直接工の消費賃率は@200円

=1,000円は間接労務費となります。

間接工の賃金消費額は800円は

そのまま仕訳に使っていきます。

答えは以下のようになります。

直接工の直接作業賃金は直接労務費ですね。

直接労務費は仕掛筋に振り替えます。

それから直接工の間接作業賃金と間接工の賃金は間接労務費なので

製造間接費勘定に振り替えます。

あくまでも仕掛品に振り替えるのは直接作業賃金だけなので

ご注意ください。

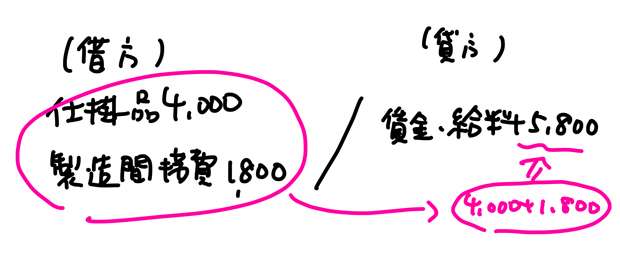

借方の計算をしてみましょう。

直接工の直接作業時間は

@200円×20時間=4,000円となり、

これが仕掛品となります。

直接工の間接賃金は

@200円×5時間=1000円

それから間接工の賃金は800円なので

1000円+800円=1800円が製造間接費となります。

こんな感じで労務費の消費の処理は

借方は仕掛品と製造間接費となり、

貸方は賃金・給料となります。

ここで重要なポイントは直接工の直接作業賃金だけが

直接労務費(仕掛品)となるというところです。

他は間接労務費です。

以上で労務費の仕訳に関する解説を終わります。