労務費で予定賃率を使うのと同様に

製造間接費では予定配賦率を使って予定配賦をします。

予定賃率についてはこちらの記事をご覧ください。

⇒予定賃率を使った労務費の求め方

前回の記事で解説した製造間接費の配賦は

実際配賦でした。

⇒配賦率の計算方法|製造間接費を配賦する手順

実際配賦をやると致命的な点なのですが、

製品原価の計算が遅れてしまいます。

どうして遅れるか?というと

まず材料費の計算をして間接材料費がわかる。

次に労務費の計算をやって間接労務費がわかる。

最後に経費をやって間接経費がわかる。

そうでないと配賦の計算にうつれないので

確かに計算が遅れるわけです。

でも、1ケ月たてば、すべての間接費ってだいたいわかりますね。

「この1か月間が待てないの?」

と思った方もいるかもしれません。

こういうケースを考えてみましょう。

月の初めに製品が完成してお客さんに渡したとしましょう。

で、このお客さんが「すぐに請求書を書いてもらえませんか?」

といわれたとします。

請求書を書くときに、原価がわからない状態では書けません。

原価加算契約になっているケースがよくあるんです。

原価加算契約とは実費に対して20%とか30%の利益を上乗せして

販売するといった契約のことです。

たとえば原価が10万円だったとすると

20%上乗せして12万円の請求書を書くってことです。

このとき、月の初めでお客さんに製品を渡しているわけですが

月末にならないと正確な原価がわかりませんから請求書が書けませんね。

となると、いくら優れた製品を素早く作れる工場でも

売掛金が回収できないと倒産してしまいますね。

そういったことにつながってくるので

計算の遅れというのは困るんです。

「じゃ、どうしたらいいか?」

年度の初めに予定配賦率を決めておこうってなるわけです。

予定配賦率とは?

ここまでの記事では実際配賦をするってことで

製造間接費の実際発生額を実際の直接作業時間などの

実際配賦基準などで割って毎月計算していました。

配賦基準についてはこちらの記事で解説しています。

⇒配賦基準とは何か?例を挙げてわかりやすく解説

で、これで何が起きるか?というと、

毎月計算しなおさないといけなかったわけです。

しかも製造間接費の実際額がわからないと計算ができなかったんです。

この不都合を解決するために

会計期間の期首に予定配賦率を定めておくんです。

つまり、ポイントは製造間接費の実際発生額と

実際配賦基準計算した分子、分母を予定のデータに

変えるってことです。

製造間接費の予定額のことを製造間接費の予算額といいます。

それから実際の配賦基準に対して予定配賦基準があるんですけど、

これが基準操業度といいます。

で、これをいつ決めるか?というと会計期間の期首に決めておきます。

会計期間の期首に決めておくということは

たとえば、1月1日などに決めておくということです。

で、今日は2月10日だったとします。

製品が完成しました。

予定配賦率というのは1月1日に決まっているから、

すぐに予定配賦率を使って原価計算をすることができます。

月の途中で製品が完成してもすぐに原価計算ができるわけです。

こんな感じで計算を早くするときに予定配賦率が使われます。

つまり、予定配賦率とは、あらかじめ決めていた配賦率のことをいいます。

ではどうやって予定配賦率を求めるのでしょう?

予定配賦率の求め方

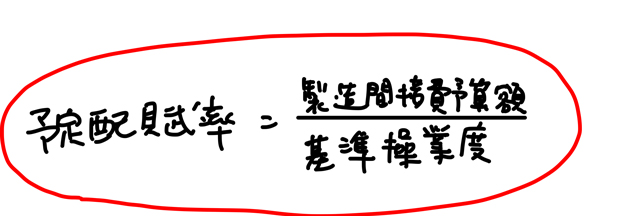

予定配賦率は年間の製造間接費予算額を基準操業度で割って求めます。

では基準操業度って何でしょう?

基準操業度は予定配賦基準のことです。

操業度とは業務量のことです。

たとえば1日8時間で20日仕事をしたら160時間ですね。

これがある従業員の業務量になります。

つまり、操業度=仕事量です。

普通は製造会社の仕事量ですから

生産量や作業時間なんかを使って操業度をあらわします。

基準操業度の基準とは、配賦基準の基準のことです。

つまり基準操業度とは配賦基準を使った仕事量のことです。

「わかりにくい!」

と思った方のために例を挙げて基準操業度とは何かを

説明します。

たとえば製造間接費の配賦基準を直接作業時間だとしましょう。

そのとき、年度の初めに今年1年間の直接作業時間が

どれくらいになるかを見積もります。

この見積もった直接作業時間を基準操業度といいます。

なので基準操業度というのは予定の配賦基準ってことです。

ところで

予定配賦率は年間の製造間接費予算額を基準操業度で割って求めるんでしたね。

なので、こういう式が成立します。

製造間接費予算額も基準操業度も予定のデータでしかありません。

分子の製造間接費予算額は「これくらい発生するかな!?」で

分母の基準操業度(予定の配賦基準)は「どれくらいの作業時間が1年間で発生するかな?」

ということです。

以上が予定配賦率の求め方です。

ここまでをまとめると

まず基準操業度を決めます。

次に製造間接費の予算額を決定します。

製造間接費の予算額は「~円以内に収めなければならない」

という感じで決まります。

つまり予算を決めておくってことです。

最後に

この式を使って予定配賦率を求めます。

なので、実際配賦率の分子分母を予定のデータに

置き換えただけってことです。

これで予定配賦率を求めることができます。

予定配賦率がわかったら

次に予定配賦額を求めていくことになるのですが

文章が長くなったので、次回に続きます。

⇒予定配賦額の求め方