この記事は日商簿記2級の受験生と

中小企業診断士試験の財務会計を勉強している方に向けて

記事を書いています。

前回の記事では配賦基準とは何か、例を挙げて解説しました。

⇒配賦基準とは何か?例を挙げてわかりやすく解説

今回の記事では配賦基準を使って

配賦率を計算し、その後、配賦額を計算していきたいと思います。

配賦率と配賦額を計算することで

製造間接費を配賦することができるようになります。

配賦率の計算

製造間接費の配賦をするには

まず配賦率を計算し、その後、配賦額を計算することになります。

では、一緒に例題を解いてみましょう。

例題

当月の製造間接費の実際発生額は3,000円でした。

製造間接費は以下の直接作業時間を基準(これを配賦基準といいます)に各製造指図書に配賦します。

⇒配賦基準とは何か?例を挙げてわかりやすく解説

製造間接費の配賦額を原価計算表に記入し、

各製造指図書の原価を計算してください。

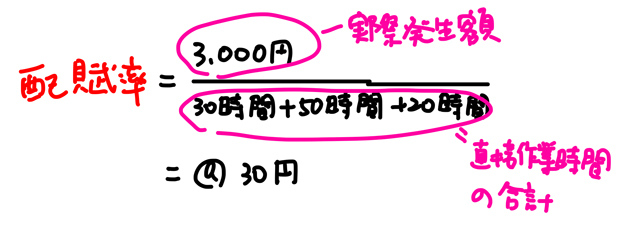

実際発生額は3000円で、直接作業時間を基準に配賦するわけですね。

それでは具体的にどのように計算したらよいのでしょうか?

では配賦率を計算してみましょう。

となります。

@30円というのは時間で割っているので、

1時間につき30円という意味になります。

こんな感じで配賦率は実際発生額を直接作業時間の合計で割ったものとなります。

ということは、この工場では

1時間作業すると製造間接費が30円、配賦されるとわかりました。

配賦額の計算

ここまで、配賦率の計算をしてきました。

ここから配賦額の計算となります。

では、No101にはいくら配賦したらよいのでしょうか?

@30円は1時間につき30円という意味なので、

@30円×30時間=900円

となります。

同様にNo102は

@30円×50時間=1500円

No103は

@30円×20時間=600円

です。

こんな形で配賦額を計算していきます。

配賦率と配賦額の計算まとめ

例題

当月の製造間接費の実際発生額は3,000円でした。

製造間接費は以下の直接作業時間を基準(これを配賦基準といいます)に各製造指図書に配賦します。

⇒配賦基準とは何か?例を挙げてわかりやすく解説

製造間接費の配賦額を原価計算表に記入し、

各製造指図書の原価を計算してください。

上記の例題からまとめてみますと、

![]()

配賦率は製造間接費の発生額を配賦基準(この例題では直接作業時間の合計)で割って

@30円と計算しました。

それから配賦額は@30円に対して

30時間、50時間、20時間をそれぞれかけて、

900円、1500円、600円と計算していきました。

あとは原価計算表に書き込んでいきましょう。

ここでは直接材料費と直性労務費を直課したうえでの話としますね。

直接材料費と直接労務費の直課についてはこちらの記事で解説しています。

⇒直接材料費を原価計算表に記入する手順

で、上記記事で使用した原価計算表はこちらです。

上記表にさらに製造間接費を加えれば、

完成です。

ただ、製造直接費(直接材料費とか直接労務費)を原価計算表に記入した時と違って、

まず、以下のように記入するところからスタートすることになります。

これが製造直接費を原価計算表に記載するときとの

一番大きな相違点です。

製造間接費は共通費ですから、

個々にいくら発生したか、最初はわかりません。

なので、先に合計から記載します。

次に配賦した結果(配った結果)を記載していきます。

製造直接費だったら、

最初に各製品ごとの金額を書いて、結果、合計が出てきました。

でも製造間接費は合計がわかってから、各製品ごとの金額を書くことになります。

以上で配賦率、配賦額の計算についての解説を終わります。