財務諸表分析を大きく2つに分けるとすると

・損益計算書を中心にした分析

・貸借対照表を中心にした分析

となります。

で、損益計算書を中心とした分析として収益性分析があります。

前回の記事で収益性分析について解説しました。

⇒収益性分析とは?わかりやすく解説します

では貸借対照表を中心とした分析には

どんなものがあるのでしょう?

それが今回の記事のテーマとなる安全性分析です。

安全性分析とは?簡単に説明します

収益性という言葉は利益を強く想像させると思います。

だから収益性分析は損益計算書を中心とした分析となるわけですね。

一方で安全性となると

その利益あるいは収益性を獲得するための元手となる部分が

どれだけ安定しているかな?という分析となるわけです。

損益計算書を中心とした収益性分析と貸借対照表を中心とした安全性分析の

両方の分析をおこなうことで、会社全体の評価が可能になってきます。

では、ここからが本題です。

安全性分析で重要な指標は6つあります。

この記事ではこの6つの指標に何があるか、解説します。

安全性分析で重要な6つの指標

まず安全性分析で重要な6つの指標を全部ご紹介しますね。

安全性分析で重要な6つの指標とは

1.流動比率

2.当座比率

3.固定比率

4.固定長期適合率

5.自己資本比率

6.負債比率

です。

上記6つの指標をさらに詳しく解説していきます。

まず6つの指標は3つのカテゴリーに分けられます。

カテゴリー1.短期安全性分析

1.流動比率

2.当座比率

それから、

カテゴリー2.長期安全性分析

3.固定比率

4.固定長期適合率

最後に

カテゴリー3.資本構成の安全性分析

5.自己資本比率

6.負債比率

です。

短期安全性分析の指標

短期安全性分析の指標には

・流動性比率

・当座比率

の2つがありましたね。

流動性比率よりも当座比率の方が短期の安全性をより厳しく

評価しています。

流動比率と当座比率の計算式をご覧ください。

流動比率は大きい方がいいでしょうか?小さい方がいいでしょうか?

この場合は大きい方がいいです。

流動資産は現金・預金のようにすぐに支払いにあてられるもの

それから、他にも非常に近い将来、収入として換金できるものがそろっています。

他方、流動負債は近い将来払い出しが必要になるもの。

なので流動資産と流動負債を比べた場合

流動資産の数字が大きい方が健全性が高いと判断できますね。

それから当座比率を見ていきましょう。

当座比率に登場する当座資産とは流動資産の一部を指しています。

具体的に当座資産は、

・現金預金

・受取手形

・売掛金

・有価証券

といった換金性の高いものだけに絞られています。

当座資産から省かれている流動資産としては

棚卸資産があります。

上記当座資産と流動負債を比較して計算します。

当座比率と流動比率を比較すると

当座比率の方が、分子の数字を絞っているので

より小さくなりますね。

少なくとも当座比率だったら分子に棚卸資産の数字が入らない分だけ

流動比率よりも数字が小さくなるわけです。

となると当座比率を計算してもなお、

比率の値が100%を超える(当座資産の方が流動負債より大きい)なら

かなり健全だといえますね。

長期安全性分析の指標

それから長期安全性分析についてみていきましょう。

長期安全性分析は

・固定比率

・固定長期適合率

の2つの指標を用います。

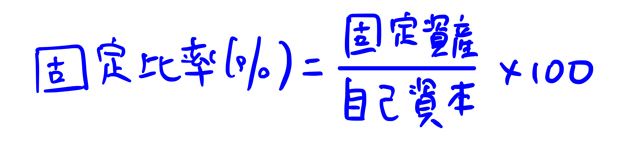

まず固定比率についてみていきましょう。

![]()

固定比率は分母が固定資本、分子が固定資産となっていますね。

固定資産は土地とか機械とか設備とか建物のことですね。

こういった固定資産は一度取得すると

長期間使い続けるのが普通です。

ということは、そこに対して投資したお金って言うのは

長期にわたって回収することを見込んでいるわけですね。

逆に、固定資産を取得するということは

すぐにお金が欲しいということが起こったとしても

そう簡単には換金できないということでもあります。

こういうのを資金の固定化といいます。

で、固定資産を取得しようとしたときのことを考えてみましょう。

その固定資産にかかる費用を調達する源泉が

短期借入金のように1年以内に返していくということを

ずっと続けて行かないといけないもので調達するというのは非常に危険ですね。

たとえば建物を購入するとして、消費者ローンからお金を借りて

ローンの返済に充てていくなんてことはものすごくリスクが高いです。

なので固定資産を取得しようとするときの資金というのは

できるだけ長期にわたって返済の義務がないようなものを

使って調達するのが安全だということになります。

そうなると一番安全性が高いのは自己資本でまかなうということです。

その観点から固定比率と言う比率があります。

理想をいえば、自己資本の範囲で固定資産の調達ができたらよいです。

だから値が小さい方が良好な状態だといえます。

次に固定長期適合率についてみていきましょう。

固定長期適合率は分母が固定比率と違いますね。

分母が自己資本に固定負債を加えていますね。

これは建物などの固定資産を購入するのに

自己資本に加えて長期借入金を入れるという意味合いです。

なので、固定比率よりも固定長期適合率の方が

緩い判断となります。

資本構成の安全性分析の指標

資本構成の安全性分析の指標には

・自己資本比率

・負債比率

があります。

自己資本比率は自己資本が総資本のうちのどれくらいの比率を占めているかな?

という指標です。

もちろん大きい方がいいです。

分母が総資本で、分子が自己資本ですからね。

自己資本の比率が大きい方が安全性が高いと言えます。

それから負債比率があります。

負債比率は他人資本を自己資本で割ったものです。

で、他人資本は流動負債と固定負債の合計を意味しています。

つまり、自己資本に対する他人資本(負債合計)の比率のことを

負債比率と言います。

となると、もし自己資本がすごく多いなら、

負債比率は小さくなりますね。

逆に自己資本が小さい場合は負債比率は大きくなります。

実は自己資本比率と負債比率は同じことを見ています。

どういうことかというと自己資本比率が高いということは

負債比率は小さくなりますし、自己資本比率が低いということは

負債比率が高くなるからです。

自己資本比率と負債比率は関連しているわけですね。

これは計算式を見れば明らかなことです。

なので、自己資本比率と負債比率はどちらか一方だけ

見れば大丈夫だといえます。

以上で安全性分析に登場する6つの指標についての解説を終わります。