前回の記事から部門別計算について解説しています。

部門別計算は3つの段階に分かれるのですが、

前回の記事では第1段階までを、かなり詳しく解説しました。

⇒製造間接費の部門別計算をわかりやすく解説

部門個別費を直課して部門共通費を配賦した結果、

補助部門に対しても、「これだけの間接費がかかりましたよ」

というふうに集計されますね。

⇒製造間接費の部門別計算をわかりやすく解説

今回はその金額を次は製造部門に対して配ってやろうという話です。

配る(配賦する)理由はいろいろあります。

1つ目の理由としては親子の関係にあるからです。

つまり製造部門に対して補助部門というのは

サポートする立場にあります。

ということは、補助部門の間接費というのは

製造部門をサポートするために発生したので

補助部門費を最終的に製造部門に対しても配賦しようとなるわけです。

2つ目の理由としては

補助部門費は製品に直接配賦できないからです。

製品の製造を補助部門が実際にしているわけではありませんね。

たとえば、製品の製造をしている組立部門だったら

「当月、うちの部門の直接工を動かして、30時間の作業をしましたよ」

とか、機械部門だったら「機械を50時間動かして、10個の製品を作りました」

みたいに言えるわけです。

ですから、組立部門や機械部門のような製造部門だったら

製品に対してすぐに配賦をするための配賦基準があります。

⇒配賦基準とは何か?例を挙げてわかりやすく解説

でも補助部門はモノを作るという作業をしていないので

直接的な配賦基準がありません。

ですので、いったん補助部門で発生した間接費(補助部門費のこと)を

次には製造部門でもってもらって、

そしてそのうえで、製造部門費として製品に配賦していこうという

流れになります。

なので部門別計算の第2段階では

補助部門費を製造部門に配賦する計算を行います。

補助部門費を製造部門に配賦する方法は2つあります。

直接配賦法と相互配賦法です。

以下詳しく解説していきます。

目次

直接配賦法と相互配賦法

補助部門に集計された間接費、つまりX補助部門費とY補助部門費を

いったん第1製造部門、第2製造部門に対して配賦してやるんです。

まさに上記図の『ここの話』と書いてあるところの解説をしていきます。

そこで、直接配賦法と相互配賦法の違いなどについて

見ていきたいと思います。

まずは直接配賦法から考えていきます。

直接配賦法

以下の図をご覧ください。

A補助部門、B補助部門、第1製造部門、第2製造部門があるとします。

A補助部門は第1製造部門と第2製造部門に対してサービスを提供しています。

それから同様にB補助部門も第1製造部門と第2製造部門に対してサービスを提供しています。

A補助部門とB補助部門の間でもお互いにサービスのやり取りをすることがあるでしょう。

たとえばA補助部門は電力を提供する部門だとしてB補助部門は修繕を提供する部門だとしましょう。

で、A補助部門はB補助部門に対して電力を送ります。

B補助部門はA補助部門に対して壊れた機械の修繕をします。

ところで直接配賦法とは補助部門費を製造部門に『のみ』配賦する方法のことです。

なので、

上記図でA補助部門とB補助部門との間でのサービス提供を

無視するのが直接配賦法となります。

実際にA補助部門とB補助部門の間でサービスの提供をしていたわけです。

でも、計算上だけはサービスの提供をしなかったと考えます。

補助部門は製造部門のためだけに働いたと考えるのが

直接配賦法です。

したがって、補助部門間のサービスの提供の事実を無視して

補助部門費を直接に製造部門に対してだけ配賦するから

直接配賦法というわけですね。

ここまで踏まえたうえで

一緒に例題を解いていきましょう。

直接配賦法の例題を解いて理解を深めよう

例題

以下の資料にしたがって、直接配賦法を使って

補助部門費を製造部門に配賦してください。

ただし、小数点以下は四捨五入してください。

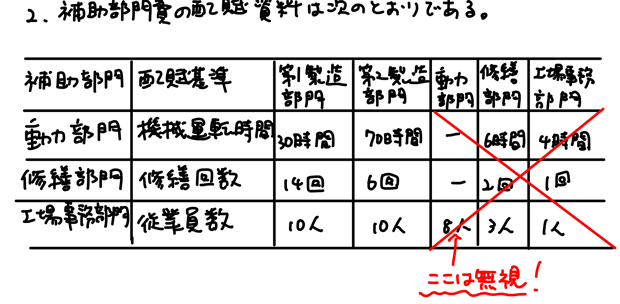

まず資料の1番目をご覧ください。

第1段階が終わった結果が資料の1番目になります。

第1段階の計算についてはこちらの記事で詳しく解説しています。

⇒製造間接費の部門別計算をわかりやすく解説

そこでやろうとしているのは第1段階で補助部門に対して

間接費が以下の紫色で囲んだ枠内に集計されたわけです。

これを今度は2つの製造部門(第1製造部門と第2製造部門)があるので

そこに直接配賦法を利用して配っていくわけです。

次に資料2をご覧ください。

赤線でバツマークをつけました。

このバツマークの箇所は無視してください。

これはある意味トラップです。

日商簿記2級で出題されたら

計算したくなるでしょう。

でも計算したらアウトです。

注意してください。

どういうことかというと、

たとえば動力部門の配賦基準が機械運転時間となっていますね。

配賦基準についてはこちらの記事をご覧ください。

⇒配賦基準とは何か?例を挙げてわかりやすく解説

確かに動力部門は第1製造部門に30時間。第2製造部門に70時間、

サポートサービスを提供しました。

そして修繕部門にも6時間、工場事務部門にも4時間、

サービスを提供していました。

でも、修繕部門や工場事務部門に対するサービスは

補助部門間のサービスです。

これは先ほど解説した、

直接配賦法では補助部門間のサービスは無視するというルールが

当てはまります。

ここが、

上記図の赤いバツ印の部分と同じなんです。

なのでバツ印のところは無視してください。

ではどうやって計算しましょう?

本当は動力部門に関して言うと、

第1製造部門の30時間、第2製造部門の70時間、

修繕部門の6時間、工場事務部門の4時間で

合計110時間、サービスを提供しています。

でも、修繕部門の6時間、工場事務部門の4時間の合計10時間分は

無視して考えることになります。

そこで、

資料1の紫枠内の動力部門の合計金額2,150円を

第1製造部門の30時間と第2製造部門の70時間から

30:70という割合で分けていこうというのが

直接配賦法の考え方となります。

同様に修繕部門は1,600円を第1製造部門14回と第2製造部門6回から

14:6で分けていけばOKです。

工場事務部門は3,550円を第1製造部門10人と第2製造部門10人から

10:10に分ければよいです。

では一緒に計算していきましょう。

動力部門費の配賦

2,150円を30:70で分けるわけですから、

上記のような計算式になります。

修繕部門費の配賦

1,600円を14:6で分けるので

上記のような計算式になりますね。

工場事務部門費の配賦

3,550円を10:10でわけるので

上記のような計算式になります。

この場合気を付けてほしいのは

事実としては補助部門間でお互いにサービスを

提供しあっています。

でも直接配賦法では製造部門しか見ていないという計算をするというのが

ここでのポイントです。

一例として上記の間違いの計算式では6時間と4時間のところに×を入れていますが

この6時間と4時間は修繕部門の6時間と工場事務部門の4時間のことです。

修繕部門と工場事務部門は補助部門なので、直接配賦法では計算に入れてはいけません。

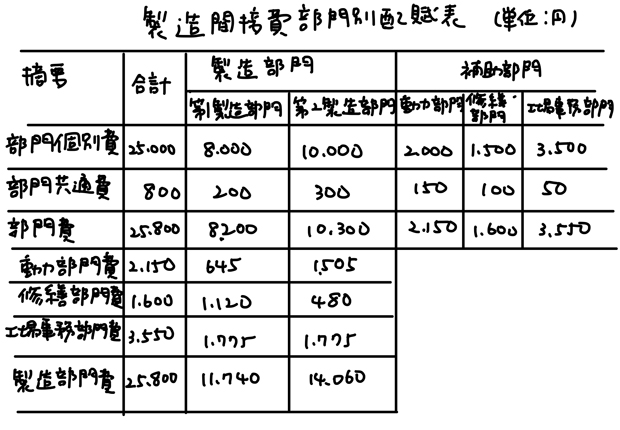

製造間接費部門別配賦表

日商簿記2級だと、以下の製造間接費部門別配賦表を作成する問題が

よく出題されます。

例題の数字を入れていくと以下のようになります。

以下のように第1段階で計算した紫色で囲んだ数字を

紫色の矢印先のところから、ピンク色の矢印のように配賦していますね。

⇒製造間接費の部門別計算をわかりやすく解説

たとえば、動力部門の2,150円は第1製造部門に645円、

第2製造部門に1,505円配賦していますね。

修繕部門の1,600円は第1製造部門に1,120円、第2製造部門に480円

配賦しています。

工場事務部門の3,550円は

第1製造部門に1,775円、第2製造部門に1,775円配賦しています。

あとはその合計を製造部門費として記載します。

たとえば上記表では製造部門費の右側の数字はそれぞれ

25,800円、11,740円、14,060円となっていますね。

以上で直接配賦法の解説は終わります。

次に相互配賦法の解説にうつります。

相互配賦法

相互配賦法ってどういうものでしょう?

直接配賦法とどこが違うのでしょう?

まず以下の図をご覧ください。

A補助部門は第1製造部門、第2製造部門にサービスを提供します。

このほかにA補助部門はB補助部門に対してもサービスを提供しています。

同様にB補助部門も第1製造部門、第2製造部門にサービスを提供します。

B補助部門はA補助部門に対してもサービスを提供しています。

直接配賦法ではA補助部門とB補助部門同士で

サービスを提供しあっても無視して考えましたね。

相互配賦法では真逆の考えをします。

つまり、A補助部門とB補助部門同士で

サービスを提供しあった結果を計算に反映させます。

では実際に例題を解いて理解を深めていきましょう。

相互配賦法の例題を解いて理解を深めよう:第1次配賦

例題

以下の資料にしたがって、相互配賦法を使って

補助部門費を製造部門に配賦してください。

ただし、小数点以下は四捨五入してください。

今回は相互配賦法なので、

補助部門間のサービスも計算に入れます。

ところで相互配賦法の場合には

第1次配賦と第2次配賦の2段階から成り立っています。

第1次配賦は補助部門間のサービスの提供があったから

それを認めて計算するところです。

具体的には

動力部門費は2,150円です。

これれ実際に第1製造部門に30時間、第2製造部門に60時間、

修繕部門に7時間、工場事務部門に3時間配賦します。

サービス提供に使われた時間数を活かして

30:60:7:3という形で配賦します。

つまり関係する全部の部門に対して配賦します。

なので以下のようになります。

以上のような計算結果になりました。

上記の計算結果から、

直接配賦法と比べてどういう特徴があると思います?

直接配賦法は計算は簡単なので素早く計算できます。

でも、計算の正確性は二の次です。

逆に相互配賦法は計算は正確です。

とにかく最後まできちんと計算します。

妥協は許しません。

それから、修繕部門と工場事務部門に対しても配賦をしています。

これは相互配賦法の特徴です。

修繕部門費の配賦

次に修繕部門費を見ていきましょう。

1,600円あります。それを14:6:0:0で配賦します。

計算結果は以下のようになります。

一例を表しますと、

第1製造部門に対する配賦は

1,600円かける、20回分の14回で1,120円となります。

この場合は、偶然ですが結果として直接配賦法と

同じ計算となります。

なぜなら、補助部門となる動力部門と工場事務部門が0回だったからです。

工場事務部門費の配賦

工場事務部門費3,550円を7:3:6:4で配賦します。

これで計算すると以下のようになりますね。

ここでの注意点ですが、

工場事務部門の工場事務部門に対する配賦(自部門での消費という)をやってはいけません。

自分の部門に配賦しても意味がありません。

理由は基本的には補助部門費を製造部門に配賦するための計算です。

相互配賦法では製造部門に配賦する過程で他の補助部門にも

配賦をしているだけ。

なので、自分のところに戻す意味がないんです。

ということで、計算として

たとえば第1製造部門だと3,550円で7人+3人+6人+4人で工場事務部門の8人は無視します。

なので合計は20人で計算してください。

これらを計算した結果が

製造間接費部門別配賦表です。

計算した箇所は第1次配賦のところです。

計算は四捨五入しているので、

合計金額で1円ずれているところもあります。

気を付けてほしいのは

補助部門のところも記載するというところです。

たとえば工場事務部門費ですが、

3,551円(計算途中で四捨五入した結果、3,550円でなくなっています)が合計額です。

第1製造部門に1,243円、第2製造部門に533円記載します。

さらに動力部門に1,065円、修繕部門に710円記載します。

補助部門間でも配賦をすると考えるからです。

ただ、別の問題が発生します。

この記事では部門別計算の第2段階をやっています。

第1段階についてはこちらの記事で解説しています。

⇒製造間接費の部門別計算をわかりやすく解説

第2段階では補助部門費を製造部門に対して配りたかったわけです。

でも、補助部門に対しても一部、配賦してしまっています。

つまり、動力部門の1,065円、修繕部門の861円、工場事務部門の65円が

補助部門に配賦された結果、製造部門に配賦されていません。

これをどうしましょう?

そこで第2次配賦を行うことになります。

相互配賦法の例題を解いて理解を深めよう:第2次配賦

ということで第2次配賦をやっていきましょう。

第2次配賦は上記表の赤文字の部分が中心となります。

第1次配賦をした結果、補助部門に配賦された間接費を製造部門に

全部持って行くためにに第2次配賦を行います。

日商簿記2級では基本的に第2次配賦は直接配賦法を利用して

計算していきます。

直接配賦法はちょっといい加減な計算方法だったから

相互配賦法をここまでやってきました。

ただ、相互配賦法でここまでやったので

大半の補助部門費は製造部門に配賦されています。

なので、ほんのわずかの金額しか補助部門には存在しません。

だから、ここまで計算すれば直接配賦法を利用しても

計算に誤差が出ないだろうと考えるんです。

直接配賦法で計算するので動力部門費1065円の計算は

以下のようになりますね。

1,065円を30:70円で分けるので上記のような計算になりますね。

次に同様に修繕部門費についても計算しましょう。861円を14:6で分けるので

以下のような計算になります。

そして工場事務部門費は65円が第1次配賦の結果、

配賦されましたね。

これを7:3の割合で分けるので

以下のような計算になります。

最後に結果として製造間接費部門別配賦表を完成させていきましょう。

第2次配賦のところをご覧ください。

今度は直接配賦法なので、補助部門に数字はありません。

相互配賦法の第2次配賦は

第1次配賦で他の補助部門から配布された金額を製造部門にだけ

配賦します。

つまり相互配賦法の第2次配賦は直接配賦法を使っています。

部門別計算の第3段階:製造部門費を製品に配賦する

ここまで部門別計算の第2段階まで解説しました。

もともと、部門別計算をした目的というのは製品ごとに配賦をすることでした。

そこで第3段階では製造部門費を製品に配賦していくことになります。

製造部門費とは製造部門ごとの製造間接費のことです。

なので、製造部門ごとの製造間接費を

製品に対して配賦します。

これが第3段階の計算になります。

そこで例題を使って理解を深めていきましょう。

例題

以下の資料にもとづいて、製品Xおよび製品Yの製造間接費配賦額を

計算してください。

なお、配賦基準は直接作業時間とします。

【資料】

1.直接配賦法によって補助部門費を配賦した後の製造部門費は

以下の通りでした。

製造部門費合計は20,000円で第1製造部門は15,000円で第2製造部門は5,000円でした。

2.当月の製品Xおよび製品Yの直接作業時間は

第1製造部門(製品Xに10時間、製品Yに20時間作業した)

第2製造部門(製品Xに5時間、製品Yは15時間作業した)

とします。

ということで、第1製造部門費15,000円は10:20の割合で配賦すればいいので

(第1製造部門(製品Xに10時間、製品Yに20時間作業した)わけなので)

となります。

第2製造部門費5,000円は5:15の割合で配賦すればいいので

となります。

最後に

各製品に配賦された製造間接費は

製品X=5,000円(第1製造部門費)+1,250円(第2製造部門費)=6,250円

製品Y=10,000円(第1製造部門費)+3,750円(第2製造部門費)=13,750円

という形で

製品X,製品Yに第1製造部門と第2製造部門の製造間接費が配賦されました。

以上が部門別計算です。

部門別計算は第1段階から第3段階まであるので

何回も復習して理解を深めていってくださいね。

第1段階の解説はこちらです。

⇒製造間接費の部門別計算をわかりやすく解説