前回の記事で標準原価計算と実際原価計算の違いについて

解説しました。

⇒標準原価計算と実際原価計算の違いをわかりやすく解説

ところで標準原価計算の計算方法を理解するために

まず図の形で整理していきますね。

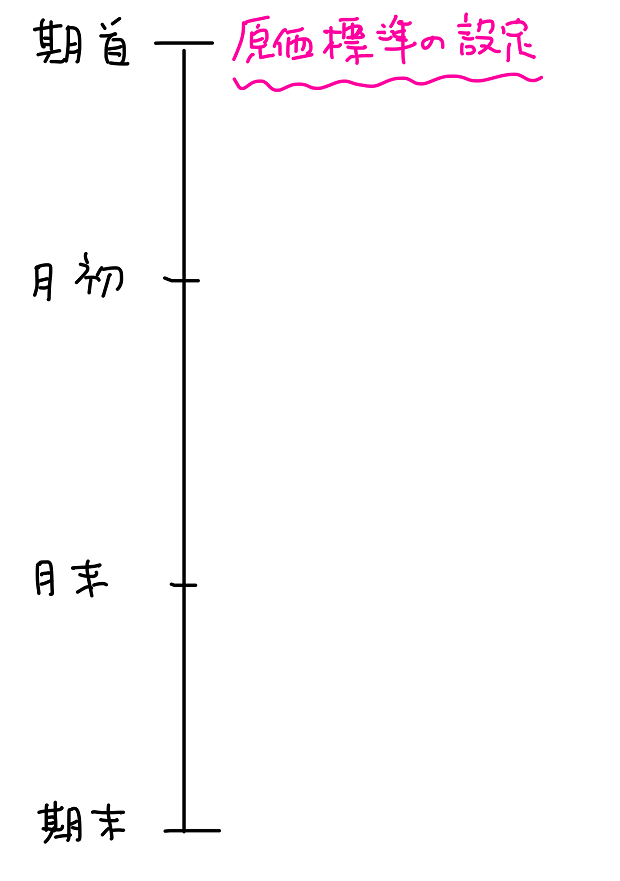

この図は1年間の会計期間です。

![]()

1年間の期首と期末の間には月初と月末があります。

会計期間の期首というと、

これから生産活動を開始するぞという1年間の始まりですね。

このときに原価標準の設定を行います。

で、この記事をご覧のあなたは「原価標準って何?

標準原価じゃないの?」というのがあると思います。

標準原価と原価標準というのは違います。

標準原価と原価標準の違い

まず目標の設定の仕方の問題なのですが、

標準原価計算を行うにはまず製品1個あたりの目標原価を設定します。

このことを原価標準と言います。

ということは製品1個当たりの標準原価のことを原価標準というんです。

なので単価だと原価標準で

まとまって総額にすると標準原価になります。

だからたとえば、

『時計を作るのに原価標準が1000円』という言い方をします。

ここで気を付けて欲しいことがあります。

原価標準って完成品の単価のことなんです。

完成品単価でなおかつ原価の発生目標になります。

「1個当たり~円くらいで作れることを目標にしましょうね」

という発生目標なんです。

それから完成品単価でもあるんです。

以前、総合原価計算について解説しました。

⇒総合原価計算の計算方法【日商簿記2級対策】

総合原価計算って完成品単価っていつ計算したでしょうか?

月末になって先入先出法とか平均法を使って

完成品原価が出てきたら、それを割って単価が出てきました。

ということは総合原価計算というのは完成品単価というのは

一通り計算した時の終着駅みたいなイメージです。

ですが、標準原価計算の場合には

生産を始める前にやっておこうということなんです。

生産を始める前に原価標準を先に決めておくってことです。

なので、完成品単価は標準原価計算においては出発点なんです。

以上で原価標準と標準原価の違いについての解説を終わります。