今回は日商簿記2級試験や中小企業診断士試験受験生に向けて

総合原価計算の計算方法について解説していきたいと思います。

目次

総合原価計算の計算方法(まとめ)

いきなりまとめレベルの解説から始めます。

個々が理解できているなら、その後の解説は簡単に理解できると思います。

まず以下のボックス図をご覧ください。

これは仕掛品です。

⇒仕掛品と製品の違いをわかりやすく解説

これから総合原価計算の計算をやっていくわけですが

当月に製造工程に投入したものが、ある月1000個だったとしましょう。

そして投入したものが全部、当月中に完成したとします。

また、この製造工場はオープンしたての最初の1ケ月だったとします。

生産開始のときです。

それから、このとき原価は1000万円工場全体で発生したとします。

このときに、総合原価計算で

やらないといけないのは、個別原価計算と違って

この完成品1,000個についての1個1個の原価(単位原価のこと)を

計算することになります。

これが総合原価計算の目的に計算です。

毎月同じ製品を作っているわけですが、

総合原価計算で扱う製品は大量生産方式で製造しますね。

⇒総合原価計算とは?個別原価計算の違いについても解説

大量生産方式ということで注文してきた人に対して個別に

製品を作っているわけではありません。

逆に受注生産が基本の個別原価計算だったら

そのお客さんの注文に対していくらの費用がかかっていて

そのお客さんからいくらお金を請求するのか?

を考えるわけです。

でも大量生産方式の総合原価計算だと

不特定多数のお客さんに対して将来売れるだろうと思って

生産しているだけです。

大量生産ということは見込み生産ってことです。

たとえば、大量生産しているおもちゃがあったとしましょう。

販売価格は1個3,000円だったとします。

でも原価は4,000円だったら

やればやるほど赤字になります。

3000円の売上から原価の4000円を引いたマイナス1000円が

会社の利益になりますからね。

そうならないように1個1個の原価(単位原価のこと)を計算することが

総合原価計算では重要なんです。

総合原価計算ではまず完成品の原価を計算します。

1000個分投入して1000個完成しました。

原価は10000万円かかっています。

この場合、完成品の原価も1000万円ですね。

すべて完成したわけで、出来上がらなかったものが

1個もないわけですからね。

単位原価は1000万円÷1000個=@1万円

と計算ができますね。

こんな感じで総合原価計算では

何を毎月の目的にしているのか?というと

単位原価の計算なんです。

このときに完成品の原価がいくらか計算し(ここでは1000万円)、

完成品の原価を完成品の数量(ここでは1000個)で割って

単位原価(ここでは@1万円)を出すことになります。

これが総合原価計算による計算の目的になるんです。

ところで同じ製品工場の翌月ですが

以下のボックス図のような状況になったとしましょう。

この月も当月、1000個投入し

かかった原価も1000万円かかりました。

ところが、この月、新型コロナウイルスの影響で

従業員が休んでしまい、完成したのは700個で

未完成品が300個となってしったのです。

このとき、完成品700個の原価は1000万円でしょうか?

そんなことはありません。

1000万円の原価は1000個分の原価です。

700個分のものではありません。

1000個に対して1000万円かかったので

1000万円÷700個という計算はおかしいわけです。

ではこの場合、どういう計算をすればよいのでしょう?

ところで、未完成品のことを月末仕掛品といいます。

まず1000個製造のためにかかった原価1000万円を

完成品と未完成品である月末仕掛品に

たとえば数量の割合となる700:300といった形で

原価の配分(割り振り)をしていきます。

とすることここでは完成品の原価は700万円、

未完成品の原価は300万円という計算をします。

そのうえで、完成品の原価700万円を完成品の数量700個で割って

完成品の単価は@1万円と計算をしていきます。

総合原価計算の計算方法|計算を楽にする考え方

ところで、完成品の原価のことを完成品総合原価、

月末に残っている仕掛品の原価のことを月末仕掛品原価といいます。

⓵の月末仕掛品原価を計算し、

次に差額を利用して⓶の完成品総合原価を計算したほうが

計算が楽になります。

総合原価計算の計算方法|月初・月末ともに仕掛品がないケース

月初・月末ともに仕掛品がないケースというのはたとえば、

1000個投入したら、1000個とも完成品になったというケースのことです。

一緒に例題を解いていきましょう。

例題1

以下の資料を使って、完成品総合原価と完成品単位原価を計算してください。

(資料)

・2月に製品100個を作り始め、全部完成しました。

・当月の製造費用は1000円、うち材料費が300円で加工費が700円でした。

ところで完成品総合原価とは完成品全体にかかった原価のことをいいます。

なぜ完成品『総合』原価と総合の文字が入るのでしょう?

完成品の総合原価って材料費と加工費の合計だからです。

だから総合という言葉が入ります。

次に完成品単位原価とは完成品1個当たりの原価のことをいいます。

ここまで踏まえたら計算していきましょう。

完成品総合原価は当月に使った材料費加工費の合計の1000円となります。

材料費300円+加工費700円=1000円です。

つまり当月に投入したものが全部完成したってことです。

それから完成品単位原価は1000円÷100個=@10円

となります。

めっちゃ簡単な例題でしたが、

日商簿記2級や中小企業診断士試験ではボックス図(BOX図)を書いて

問題を解いた方が確実に正解を導けると思います。

ボックス図で理解しておいてほしいこととしてはまず

材料費と加工費のデータを分けて書くというところですね。

上記ボックス図では上に材料費、下側に()で加工費を記載しています。

それから月初仕掛品と月末仕掛品がありますね。

月末仕掛品は翌月になると月初仕掛品になります。

ただ、不思議に感じている人もいるかもしれません。

月初仕掛品と月末仕掛品が0だからです。

投入したら全部完成してしまうからです。

当月に投入したのは

加工費700円、材料費300円で合計1,000円でした(ボックス図の左下参照)。

これがそのまま完成品の原価になるわけです(ボックス図の右上参照)。

総合原価計算の計算方法|月末に仕掛品が存在するケース

月末に仕掛品が存在するケースというのは

当月に投入したものの中に完成しなかったものが

あるケースのことです。

例題を解きながら理解を深めていきましょう。

例題2

以下の資料にしたがって、月末仕掛品原価、完成品総合原価、

完成品単位原価の計算をしてください。

(小数点以下は四捨五入して計算してください)

なお、材料はすべて始点で投入されるものとします。

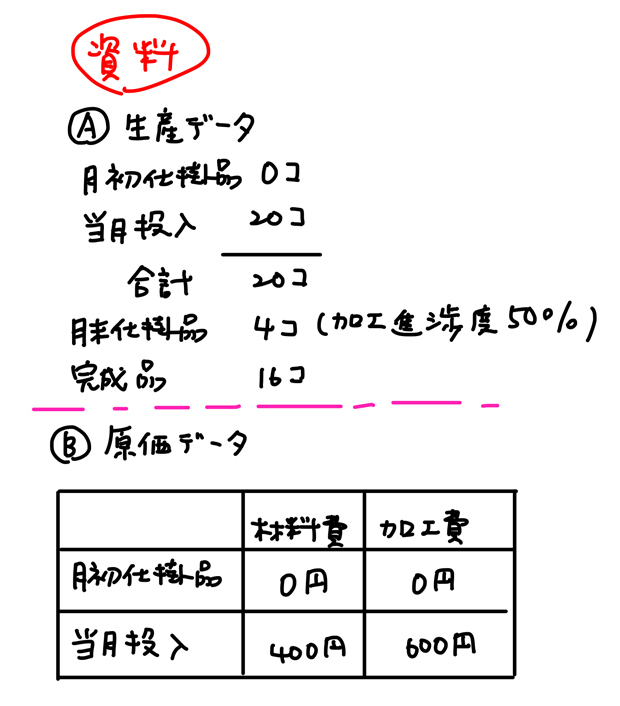

総合原価計算の計算問題では生産データが与えられることが多いです。

例題2の生産データによると月初仕掛品は0個、当月投入が20個(製造に着手したということ)。

そして20個のうち月末仕掛品が4個で

加工進捗度が50%ということです。

加工進捗度はこちらの記事で解説しています。

⇒総合原価計算における加工費と材料費の違い

もし加工進捗度が100%なら完成しているってことです。

ここでは50%なので50%しか作業が終わっていないということです。

逆に50%は作業が終わっているという意味になります。

それから完成品が16個です。

次に原価データですが、

月初仕掛品は0円

当月投入が材料費が400円で加工費が600円となっています。

あと材料はすべて工程の始点で投入されます。

材料費も工程の始点で一気にかかっているという意味です。

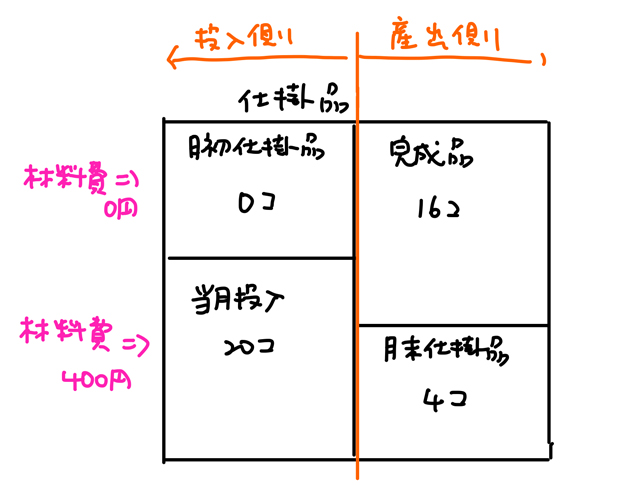

では、生産データや原価データをボックス図にまとめていきましょう。

月初は0で当月投入が20個です。

そして完成品が16個で、月末仕掛品が4個となります。

ここで知っておいてほしいことがあります。

オレンジ色に注目してください。

![]()

左側と右側で意味していることが少し違います。

左側は投入側で右側は産出側です。

当月投入が20個ということは当月、製造工程に20個投入したということです。

1か月たったら、完成品に16個がなっていたわけです(産出です)。

それからまだ未完成な月末仕掛品が4個発生していたと理解しましょう。

あと月初は存在しないので材料費は0円です。

当月の投入は400円だということになりますね。

総合原価計算の計算方法|完成品換算量とは?

まだ例題2の続きなのですが、完成品換算量とは何か?知っていますか?

かなり重要なワードなので知っておきましょう。

月末仕掛品が4個あります。

加工進捗度が50%ですが、

完成品換算量というのは完成品の数量に換算した時の

仕掛品の数量のことです。

つまり、完成品換算量とは仕掛品を完成品に引き直したら

何個にあたるのか?ということを計算することをいいます。

実際に完成品換算量を計算してみましょう。

月末仕掛品数量4個に加工進捗度である0.5(50%)をかけるだけです。

なので4個×0.5=2個

となります。

これってどういう意味なのでしょう?

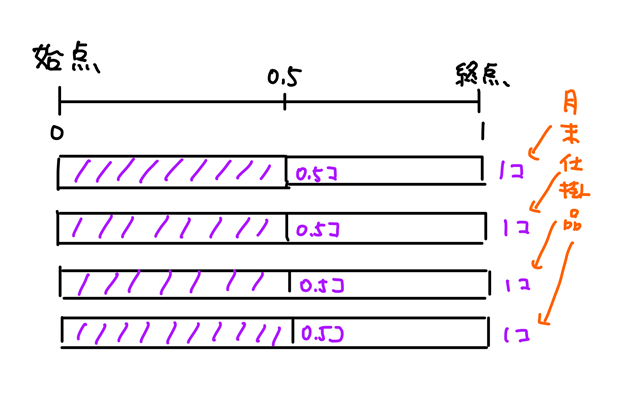

まず以下の図をご覧ください。

始点は作業を開始した点で、終点は終わりです。

数字で表すと始点は0で終点は1となります。

それから始点と終点の線の下にある4つの長方形は月末仕掛品の4個です。

工程の始点で投入された材料です。

加工費はどうでしょう?

加工進捗度が0.5なので、以下の青色の線のところまでしか進んでいません。

材料は4個投入されていますが、加工費は上の図の紫色の斜線領域となります。

50%分に当たるわけです。

つまり50%分の加工費しか投入されていないということです。

ということは材料費の計算でいくと、1個ずつ計4個ですが

加工費の計算では4つある材料でも、それぞれが0.5個分の加工費しか含まれていません。

加工費ってたとえば電気代があります。

時間が0だったら0円です。1時間だったら1時間分の電気代(加工費)がかかるわけです。

加工作業をすればするほどかかるもが加工費です。

ということで加工費は0.5個が4つあるから0.5×4=2個分となります。

つまり、完成品換算量は加工費が月末仕掛品4個に対して何個分含まれているか?

それを完成品を基準に考えるってことです。

ここでは0.5×4=2個と計算しました。

たとえば上の画像はペットボトルに水が入っているところですが、

1本のペットボトル(材料)に50%分の水(加工費)しか入っていない

という状況が、例題2の状況です。

とすると、加工費は4個分を負担させるのはできませんね。

半分しか入ってないので2個分だと考えるんです。

これのことを完成品換算量といいます。

次に加工費のボックス図について考えていきましょう。

加工費は()内の数字です。

まず完成品から見ていきましょう。

完成品の加工費は材料費と同じ個数になりますね。

完成品は16個で100%の加工費が投入されているので

16個×100%だとか16個となります。

次に月末仕掛品を見ていきましょう。

材料費は4個分、月末仕掛品に負担させますが

加工費は半分の2個分となります。

これは先ほど解説しましたね。

4個×0.5=2個分ですね。

最後に当月投入を見ていきます。

加工費の計算では当月投入を最後に考えます。

完成品の16個+月末仕掛品の2個=18個となります。

逆にいうと20個投入したけど18個しか加工していませんという意味です。

ちなみに、

上記のようにボックス図を書くわけですが、

上記のように原価データと生産データに分けることができます。

では計算をやっていきますが、

材料費の計算と加工費の計算はまったく別物です。

先に材料費の計算をして、次の加工費の計算をやると

計算がしやすくなりますよ。

材料費の計算をやっていきましょう。

400円は完成品16個と月末仕掛品4個のためにかかったお金です。

まず400円を20個で割ります。

すると、1個当たりの単価が出てきますね。

400円÷20個=@20円

ということです。

次に月末仕掛品には20個のうち4個分含まれています。

単価は1個当たり20円ですね。

だから@20円×4個=80円となります。

次に400円ー80円=320円

この320円が完成品の原価になりますね。

以上が材料費の計算になります。

次に加工費の計算をしていきましょう。

加工費も材料費と同様にやっていくので、

600円を18個で割りましょう。

600÷18=33.3333・・・

となるので、ここでは四捨五入して@33円としますね。

そしたら月末仕掛品に対して加工費が含まれているのは2個分です。

これが完成品の換算量でした。

ですから@33円×2個=66円となります。

あとは600円ー66円=534円

が完成品が負担する加工費となります。

ということで

月末仕掛品原価は

材料費の計算の80円と加工費の計算の66円の合計から

80円+66円=146円

となります。

それから完成品の原価は

材料費320円と加工費534円の合計で

320円+534円=854円

となりますね。

最後に完成品単位原価は

854円÷16個=53.375

なので、四捨五入して@53円となります。

以上、長くなりましたが

ここで解説を終わります。