前回は等級別総合原価計算について解説しました。

⇒等級別総合原価計算のやり方|等価係数についても解説

今回は組別総合原価計算について、

具体例を挙げながら解説していきたいと思います。

組別総合原価計算とは?具体例を使って解説

等級別総合原価計算が等級製品を作るのに使われる原価計算でした。

⇒等級別総合原価計算のやり方|等価係数についても解説

これと同様に、組別総合原価計算は組別製品を生産する場合に用いられます。

「組別製品?」とよくわからないと思います。

組別製品についてはあとで詳しく解説していきます。

組別総合原価計算のポイントは

『同一ラインで』『異種製品』を大量生産する場合に

用いられる計算方法だということです。

異種製品とは原価が大きく異なる場合に

当てはまる製品のことです。

なので、組別総合原価計算とは同一ラインで原価が大きく異なる製品を

大量生産する場合に用いられる原価計算のことです。

そこで具体例を使いながら

考えていきましょう。

上の画像のようなバッグが2種類あったとしましょう。

上記バッグは見た目はどうかわかりませんが、

1つは布製で、1つは革製だったとします。

布製のバッグと革製のバッグだと原価は違ってくるでしょう。

等級別総合原価計算だとLサイズのペットボトルとMサイズのペットボトルといった感じで

材質は同じだけど大きさが違うだけでした。

でも、組別総合原価計算の場合には

そのそも材質が違うので原価が大きく違ってきます。

場合にはよっては布製と革製だと

原価が4倍前後違ってくると言われています。

ともあれ、こんな感じで原価が大きく異なる製品を一つのラインで

量産している場合に組別総合原価計算が使われます。

ともあれ、

等級別総合原価計算

・同じバッグでも違う材質(たとえば布製と革製)のものを同一ラインで製造しているなら

組別総合原価計算

を使います。

で、組別総合原価計算で対象となる製品を異種製品とよんでいます。

また、たとえば布製と革製があったら、

A組製品、B組製品という分け方をして、

まとめて組別製品という扱い方をします。

他にも具体例がありますよ。

たとえば家庭用電化製品の工場。

午前中はDVDプレーヤー、午後にはブルーレイプレーヤー、

どちらも映像を見たり録画したりするものですね。

これらを同一ラインで製造しているなら組別総合原価計算を使います。

それから午前中には洗濯機、午後には食器洗い乾燥機。

どちらも水に関わるものですね。

同じラインで同じ組立工が作ったりするそうです。

食器洗い乾燥機と洗濯機は

販売価格がまったく違いますね。

食器洗い乾燥機だと5万円いかないくらい、

洗濯機は20万円くらいするものもあります。

こんな感じで同じ工程の中で

まったく別の製品を作っている場合の原価計算に対して

組別総合原価計算を使います。

組別総合原価計算は個別原価計算と似ています

組別総合原価計算は個別原価計算と似ています。

個別原価計算についてはこちらの記事をご覧ください。

⇒個別原価計算と総合原価計算の違い

たとえば

組別総合原価計算では

・組直接費

・組間接費

という用語が登場します。

個別原価計算では

・製造直接費

・製造間接費

という用語が登場します。

上記で、黄色い文字に注目してください。

組直接費は製造直接費に

組間接費は製造間接費とかなり文字が似ていますね。

製造直接費とはどの製品にいくらかかったのかが

明らかにわかる原価のことをいいます。

『明らか』がポイントです。

製造間接費はどの製品にいくらかかったかが

『明らかでない』原価のことをいいます。

とにかく、個別原価計算と同じような原価の分類が

組別総合原価計算で使用されるってことです。

そして組直接費、要するに製造直接費になるものは

各組製品に賦課をします。

どこで発生した費用かがわかる場合、

そこに直接請求みたいに請求するわけです。

こういうものを賦課とか直課というんです。

もっと詳しく賦課(ふか)とは何か知りたい方は

コチラの記事をご覧ください。

⇒製造間接費の部門別計算をわかりやすく解説

それから組間接費は配賦基準をもとにして配賦(配ること)します。

つまり、製造間接費と同じ動かし方をします。

製造直接費や製造間接費のことを知りたい方はこちらの記事をご覧ください。

⇒製造原価の内訳

配賦基準についてはこちらの記事をご覧ください。

⇒配賦基準とは何か?例を挙げてわかりやすく解説

ただ、個別原価計算と決定的に違う点もあります。

分かりやすく説明するために

具体例を挙げて解説しますね。

個別原価計算の場合に、

たとえば自分がある程度、設計料を負担してわざわざ作ってくださいと

お願いした製品があったとしましょう。

その工場が私に対して完成した製品を渡した後、

悲劇が起こります。

そこの工場長が「アノ人が依頼してきた製品、デザインもいいし

売れそうだな。うちでも大量生産して売ろうよ!」

となったらひどい話ですね。

たとえば、一般的な書籍の印刷は受注生産なので個別原価計算になります。

いくらその書籍が売れたからといって、

そこの印刷会社が勝手に印刷して自社販売するのはおかしな話ですね。

ですから個別原価計算って、

お客さんから注文を受けた数量を作るだけで

それから先は絶対に作りません。

お客さんを裏切るような行為をしたら

訴えられるかもしれませんし

次から仕事をもらえないでしょうから。

組別製品の場合には個別原価計算と似ている点もありますが

違うところは、組別総合原価計算の対象となる組別製品は継続生産しているところです。

組別総合原価計算の基本的考え方

以下の図をご覧ください。

以前解説した、材料費、労務費、経費のお話です。

⇒製造原価の内訳

材料費は直接材料費、間接材料費、

労務費は直接労務費、間接労務費、

経費は直接経費、間接経費、

に分かれています。

直接費(直接材料費、直接労務費、直接経費)に関しては

ピンクの矢印A組仕掛品、B組仕掛品に対して賦課していくわけです。

そして製造間接費にあたる組間接費については

組間接費勘定にいったん集計をして

各組の製品に対して配賦をします。

ただし、

そこから先ですが、

ここから先は個別原価計算と少し違います。

上記図で当月製造費用が決まったら、

あとは完成品や月末仕掛品に対して

先入先出法や平均法を使って原価配分をします。

これはそれぞれの製品ごとにやるんです。

上記図でいったらA組とB組それぞれ、

先入先出法や平均法を使って原価配分をしていくことになります。

先入先出法や平均法のやり方、

基本的な考え方については以下の記事をご覧ください。

⇒平均法を使った総合原価計算【日商簿記2級】

⇒総合原価計算の先入先出法【日商簿記2級対策】

つまり、当月製造費用が決まるまでというのは

個別原価計算と同じです。

そして完成品や月末仕掛品原価の計算については

しっかりとした総合原価計算ということになります。

ここまで把握できたら

組別総合原価計算で、平均法を使った問題について解説していきたいと思います。

組別総合原価計算で平均法を使った問題について解説

まず以下の問題をご覧ください。

平均法を使った問題

次の資料に基づき、平均法を使って各組製品の

月末仕掛品原価、完成品総合原価、完成品単位原価の計算をしてください。

3.材料費は組直接費、加工費は組間接費として処理します。

なお、組間接費は各組製品の作業時間(A組製品は80時間、B組製品は50時間)として配賦します。

小数点以下は四捨五入してください。

問題を見て感じていただきたいのですが、

生産データからして個別原価計算やその他の総合原価計算とは違いますね。

それぞれの製品ごとの生産データがないと

組別総合原価計算の問題は解けません。

それから2番の原価データをご覧ください。

具体的には当月投入の部分です。

当月投入の材料費を青い波線で、当月投入の加工費を赤色の波線で表しています。

青色の材料費は組直接費、組間接費のどちらに該当するでしょう?

組直接費に該当します。

それから赤線の加工費ですが、

ー印が2つついていますね。

加工費は組間接費に該当します。

製品ごとの金額が明らかでないからです。

先ほどの図をご覧ください。

計算は組間接費、ここでは32,000円をA組製品

B組製品にそれぞれ配賦をするところから始めていきます。

ここが普段の総合原価計算と違います。

以前までの総合原価計算なら

製品と加工費の関係が1対1の関係で明らかです。

でも、組別総合原価計算の場合には

2つの製品に共通の金額でかかっています。

だから1対多になっています。

だから配賦をしないといけません。

これが組別総合原価計算とわかったら

組間接費の配賦をやることを

すぐに把握しないといけないです。

ところで、

3.材料費は組直接費、加工費は組間接費として処理します。

なお、組間接費は各組製品の作業時間(A組製品は80時間、B組製品は50時間)として配賦します。

という問題文から、

配賦する金額が32,000円、配賦基準がA組製品の場合80時間、

B組製品は50時間で、合計130時間ですね。

そこで32,000円を130時間を基準に配賦するので

配賦率は32,000円÷130時間で四捨五入して@246円

となりますね。

そこで、Aは@246円×80時間=19,860

Bは@246×50時間=12,300

(@246円は四捨五入して出した数字なので、

12300+19860=32160と32,000円とはなりません。)

となりますね。

この金額は組間接費の配賦額です。

繰り返しになりますが、Aは19,860円でBは12,300円です。

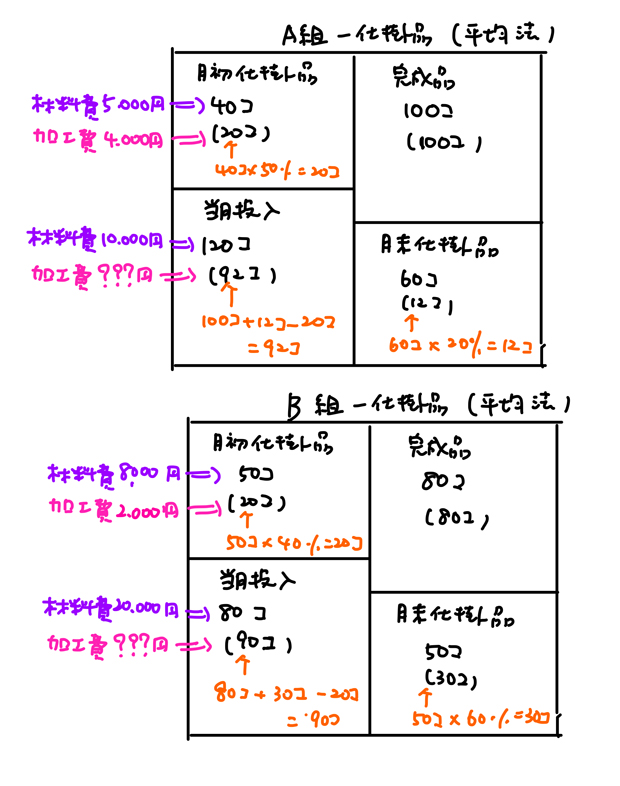

次にボックス図を見ていきましょう。

組別総合原価計算なのでA製品とB製品の原価計算を別々にやりますので

それぞれ別個の生産データ、原価データが必要になります。

全部、きっちり説明すると文字数が1万文字を超えそうなので

ここではA製品にフォーカスして解説していきます。

A組製品は月初40個、当月投入120個、月末仕掛品60個、完成品100個と

時計と反対周りに記入していきましょう。

次に換算量を求めていきましょう。

月初仕掛品は40個×50%=20個、

次に月末仕掛品の換算量は60個×20%で12個

なので、当月投入の完全量は

完成品100個+月末仕掛品12個ー月初仕掛品20個=92個

と計算します。

この辺がよくわからない方はこちらの記事をご覧ください。

⇒平均法を使った総合原価計算【日商簿記2級】

次に原価データ(材料費とか加工費の金額)ですが、

月初仕掛品5000円の材料費と4,000円の加工費がかかっています。

あと当月投入の材料費は組直接費ですから、10,000円とわかります。

加工費はわかりません。

なので「???}としています。

ただ、これは先ほど図を書いて説明しました。

上記図から

Aは19,860円でBは12,300円です。

ここではAについて説明しているので19,860円です。

ここまでわかったら、

先ほどのボックス図に金額を記入しましょう。

となりますね。

あとはそれぞれの製品で

完成品と月末仕掛品原価を求めればOKです。

どちらも平均法なので、

A組製品にフォーカスして解説します。

平均法なので平均単価を出しましょう。

材料費で、月初仕掛品5,000円と当月投入10,000円の合計を

完成品100個と月末仕掛品60個の合計で割り算します。

なので、平均単価=(5,000円+10,000円)÷(100個+60個)=93.75

ですから、四捨五入して@94円となります。

よって完成品は@94円×100個=9,400円

月末仕掛品は@94円×60個=5,640円

です。

次に加工費を見ていきましょう。

平均単価は材料費のときと同様に

(4,000円+19,860円)÷(100個+12個)=213.035・・・

より四捨五入して@213円

となります。

完成品は@213円×100個=21,300円

月末仕掛品は@213円×12個=2,556円

となります。

平均法ですから完成品も月末仕掛品も同じ単価で計算します。

先入先出法と違うのでご注意ください。

以上より、

A組製品の月末仕掛品原価は材料費の5,640円+加工費の2,556円=8,196円

完成品総合原価は材料費の9,400円+加工費の21,300円=30,700円

完成品単位原価は完成品総合原価30,700円÷完成品100個=@307円

となります。

B組製品も同じ流れです。

材料費の平均単価は四捨五入して@215円となります。

よって、完成品は@215円×80個=17,200円

月末仕掛品は@215円×50個=10,750円

となります。

加工費の平均単価は

(2,000円+12,300)÷(80個+30個)=@130円

完成品は@130円×80個=10,400円

月末仕掛品は@130円×30個=3,900円となります。

なので

月末仕掛品原価=10,750円+3,900円=14,650円

完成品総合原価=17,200円+10,400円=27,600円

完成品単位原価=27,600円÷80個=@345円

と計算することができますね。

以上で解説を終わります。