この記事ではDCF法とは何なのか、分かりやすく解説していきたいと思います。

DCF法とは何か、分かりやすく解説

DCF法とはディスカウントキャッシュフロー法の略です。

つまり、キャッシュフローをディスカウント(割引く)ことによって

企業価値を求める方法のことです。

企業価値についてはこちらの記事で詳しく解説しています。

⇒企業価値とは?3つの定義それぞれ解説

それから配当割引モデルを使って企業価値を求める方法については

こちらの記事で解説しています。

⇒配当割引モデルとは?計算式についても分かりやすく解説します

⇒企業価値の計算方法を例題を使って解説

ところでWACC(加重平均資本コスト)は株主資本コストと

負債コストを加重平均したものです。

このコストというのは利息や配当ですが

これを満たす元というのは上記図でいうところの資産です。

この資産を元手にして事業活動していくことで

得られる収益から費用を引いたものが利益で

フリーキャッシュフローともいいます。

フリーキャッシュフロー=自由に使えるお金のことですからね。

フリーキャッシュフローは資産を使って生み出しているわけですね。

なので、どれくらい生み出さないといけないか?を計算式にすると

(フリーキャッシュフロー÷資産)となります。

1つの資産あたりから

どれくらいのフリーキャッシュフローが生まれるか?

という意味になりますね。

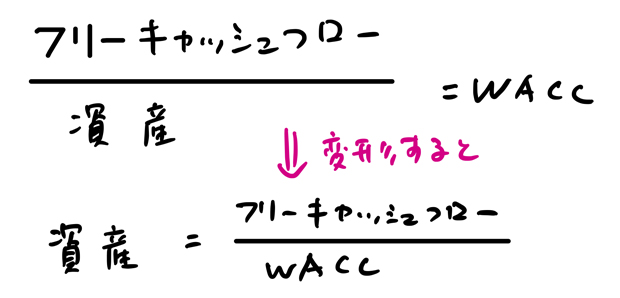

なので、フリーキャッシュフロー÷資産=WACC

となりますね。

上記図をご覧ください。

フリーキャッシュフロー÷資産=WACC

を変形しました。

つまり

資産=フリーキャッシュフロー÷WACC

となるわけですね。

で、資産は負債+純資産と同じですね。

これって狭義の企業価値の一つでしたね。

⇒企業価値とは?3つの定義それぞれ解説

なので、結局

上記の計算式を使うことで企業価値を求めることができるわけですね。

それから純資産だけを企業価値とする考え方をとるなら

上記の式から負債の部分を引けば算出することができますね。

DCF法とは?まとめ

前回の記事で解説した配当割引モデルは

配当を割引くことで株価を出しましたね。

⇒配当割引モデルとは?計算式についても分かりやすく解説します

DCF法ではフリーキャッシュフローを元に企業価値を出していく方法になります。

上記図のように将来の年度のフリーキャッシュフローをそれぞれ割引いて

企業価値を求めていきます。

DCF法の計算式は

ですね。