今回の記事では材料の棚卸減耗費の計算方法と

材料の棚卸減耗費が製造間接費になる理由について解説していきます。

材料の棚卸減耗費の計算方法

日商簿記2級や中小企業診断士試験の財務会計で登場する

商品の棚卸減耗費と同じように、

材料についても棚卸減耗費が発生します。

材料の棚卸減耗費はどのように計算、処理していくのでしょう?

まず決まっていることというのは

材料の棚卸減耗費というのは

間接経費(製造間接費)として処理します。

理由は後で解説します。

では理解しやすいように例題を使って解説していきます。

例題

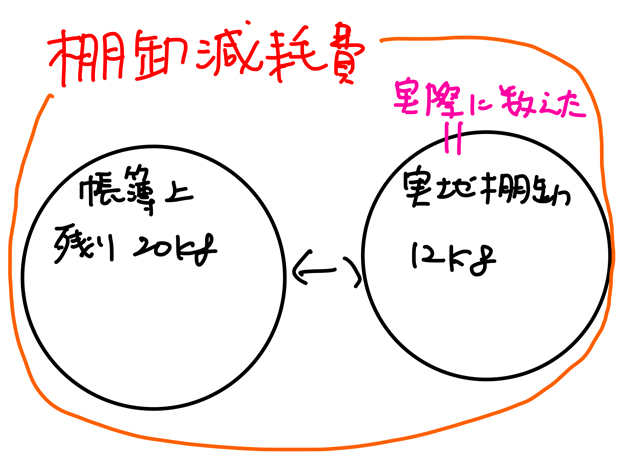

材料の月末帳簿数量は20㎏、実地棚卸数量は12㎏でした(消費数量は@16円)。

棚卸減耗の数量は通常生じる程度のものとします。

まず『通常生じる程度』に

注目してください。

『通常生じる程度』とは

普通に生産していると起こるしょうがない程度の

棚卸減耗のことです。

異常に感じるほどではなく

よくある程度でものだって意味です。

帳簿上20㎏残っているはずなのに、

実際に倉庫なんかで数えたら12㎏しかなかったわけですね。

この実際に倉庫なんかで数えた数量を実地棚卸数量といったりします。

ここでは実地棚卸数量が12㎏ということです。

なので、帳簿上の20㎏から実際に数えたら存在して12㎏を

引き算した8㎏がどこかに行ってしまったわけですが

何かの理由に8㎏分は減耗になってしまったと考えます。

この8㎏分の処理を考えていきます。

処理の仕方としては棚卸減耗の分(8㎏分)だけ

材料が減っているので材料の減少と考えます。

材料は資産でしたね。

⇒材料の仕訳についてわかりやすく解説

なので、(20㎏-12㎏)×@16円=128円

なので、

となります。

こんな感じで借方は『製造間接費』とします。

棚卸減耗費は製造直接費にはなりません。

なぜでしょう?

材料の棚卸減耗費が製造完成費になる理由

先ほど、「棚卸減耗費は製造間接費になる」といいました。

なぜでしょう?

まず、材料費は製造直接費と製造間接費に分かれるんでしたね。

⇒製造原価の内訳

製造直接費とはどの製品にいくらかかったのかが

明らかにわかる原価のことで

製造間接費はどの製品にいくらかかったかが

『明らかでない』原価のことでしたね。

で、棚卸減耗費は製造直接費にはなりません。

なぜなら、棚卸減耗費というのは何かの理由で消えたものですよね。

特定の製品とは関係がありませんからね。

だから棚卸減耗費は製造間接費として処理します。

材料の棚卸減耗費の計算方法|復習

ここまでの内容が理解できたか?

確認してみましょう。

例題2

材料の月末帳簿数量は10個、実地棚卸数量は7個でした(消費数量は@100円)。

棚卸減耗の数量は正常な範囲内とします。

例題2を実際に解いてみてください。

棚卸減耗の数量は正常な範囲内なので、

先ほどの例題と同じように解答すればOKです。

まず単価は@100円です。

材料の月末帳簿数量は10個、実地棚卸数量は7個ですから

引き算して10-7=3個。

3個に単価@100円をかけて

3個×@100円=300円が棚卸減耗費となります。

もし仕訳をするなら借方に製造間接費300円

貸方に材料300円とすればOKです。

なので

製造間接費300円/材料300円

という仕訳になります。

以上のような流れで棚卸減耗費の処理を行います。