参考文献・URL

マンキュー経済学ミクロ編・マクロ編分厚いマンキュー経済学を読み解くのがめんどくさい人は、こちらをおすすめします。

⇒スタンフォード大学で一番人気の経済学入門(ミクロ編) [ ティモシー・テイラー ]

⇒スタンフォード大学で一番人気の経済学入門(マクロ編) [ ティモシー・テイラー ]

今回の記事では利子率と貯蓄の関係について解説します。

ところで利子率と書きましたが、一般社会では金利という方が多いでしょう。

利子率=金利です。

ただ経済学では金利ではなく利子率と記載する方が多いでしょう。

今回の記事では利子率が変化したときに貯蓄はどうなるか?

解説していきたいと思います。

利子率が変化したときに貯蓄はどうなるか?|注意点

まず最初に気をつけていただきたいことがあります。

「利子率が上がれば貯蓄は増える」

と単純に答えると間違ってしまいます。

絶対、利子率が上がれば貯蓄は増えるわけではありません。

ケースバイケースになります。

ですから、利子率が変化をしたときに貯蓄がどうなるか?

というのは「絶対にこうなる」みたいに決めつけることはできないんです。

利子率が上衝すると

貯蓄が増える人もいれば、貯蓄が減る人もいます。

利子率が変化したときに貯蓄は?|代替効果・所得効果

利子率が上がったときに貯蓄がどうなるか?

分析するとき、代替効果と所得効果という考え方を使うことになります。

代替効果と所得効果についてはこちらで

詳しく解説しているので、

もし以下の記事を読んで理解できない場合は

ご覧ください。

⇒代替効果と所得効果をわかりやすく解説

⇒所得効果と代替効果を図(グラフ)を使ってわかりやすく解説

前回の記事で、異時点間における予算制約式、予算制約線を作成しましたね。

⇒異時点間の最適消費についてわかりやすく解説

予算制約式はこちらです。

今期の消費C1、今期の所得Y1、来期の消費C2、来期の所得Y2、利子率rです。

ただ、このままで説明が複雑になるだけで

利子率と貯蓄の関係がよくわからなくなってしまいます。

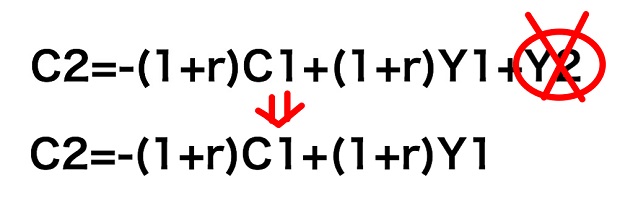

ですので、来期の所得Y2=0とします。

つまり、今年で働くのを辞めて来年以降は仕事しないと仮定します。

今までの貯金でやっていくというわけです。

すると、

となりますね。

こうすると利子率と貯蓄の関係が理解しやすくなります。

C2は来年以降いくらお金を使うか?で縦軸とし、

それからC1は今年いくらお金を使うか?で横軸です。

とにかく設定上は来年以降はお金を稼ぎません。

すると、こんなグラフになります。

では利子率rが上がったら

貯蓄がどうなるか?分析していきましょう。

たとえば今現在利子率が5%だったとして、

10%に上がったらどうなるのでしょう?

上がった利子率をr´とすると、

紫色の予算制約線が出来上がります。

そして横軸切片はY1で動きません。

なぜなら、この予算制約線の式は

C2=-(1+r)C1+(1+r)Y1

ですが、C2(縦軸)を0としたら

0=-(1+r)C1+(1+r)Y1

となりますから、

-(1+r)C1を左辺に移動して

(1+r)C1=(1+r)Y1

となり、両辺を(1+r)で割ると

C1=Y1

となりますね。

C2が0のとき、

C1とY1が同じ値になりますから、

横軸切片は利子率rが増えてもY1のまま動きません。

横軸切片が動かないので利子率が上がると

予算制約線の傾きが急になります。

次に代替効果と所得効果のところで詳しく解説したように、

利子率が上がった(変化した)後の予算制約線を平行に戻してあげましょう。

⇒所得効果と代替効果を図(グラフ)を使ってわかりやすく解説

そして元の無差別曲線に接するような補助線を入れてあげるイメージです(黄緑色の線)。

このとき代替効果ですが

元の傾き(ピンク色)が利子率が上がった予算制約線から

平行に戻してきた後の黄緑色の予算制約線の傾きに変わったと考えます。

その結果、

点Eから点eに移動します。

ここが代替効果です。

代替効果というのはどっちが損か得かの損得勘定で考えます。

なので個人差が出ません。

たとえば100円失って0円になったとして

損得勘定で考えたら

誰でも損したと考えますね。

これには個人差はないですね。

こんな感じで損得勘定の話には個人差はありません。

話を元に戻します。

銀行の利子(利子率)が上がりました。

銀行の利子が上がったら

お金を使う(消費)のではなく、預貯金を増やさないと損ですね。

代替効果は損得勘定で考えるので、

貯蓄を増やそうとなってしまうんです。

この状況でタバコを買ったりお酒を買ったりしてお金を使ってしまうのは

大変もったいない話です。

もしお酒代やたばこ代をを貯金していたら

その分銀行から利息をもらえたわけですから。

だから今現在お金を使うということは

せっかく銀行の利子が上がっているのに

損していることになります。

この無駄にしたお金のことを機会費用って言います。

具体的には銀行に預けておけばもらえた利息収入のことです。

機会費用=利息収入

です。

上記グラフのように

最初はピンクの傾きだった予算制約線が利息が上がり

紫色の予算制約線になりました。

結果、傾きも急になりましたね。

この傾きの状態で平行に移動し黄緑色の線に戻したわけです。

すると、元の黒色の予算制約線の傾きが急になり黄緑色の予算制約線になったことで

点Eが点eに移動したんです。

これが代替効果です。

代替効果=傾きが変わる

って覚えると理解しやすいでしょう。

代替効果は横軸C1(今現在の消費)です。

で、代替効果で点Eが点eと移動しましたが

矢印の向きは左側(←)となっています。

ということは今現在の消費を減らすってことになりますね。

よって利子率(銀行の利子)が上がっているときは現在の消費を減るわけです。

ここで所得Y=消費C+貯蓄S

ですから、消費が減るってことは貯蓄が増えるといえますね。

なので、今回のケースでは利子率が増える結果、代替効果で貯蓄が増えたわけです。

ただ、損得勘定だけで生きているのはつまらないです。

なので今度はもったいないとか損得勘定は考えず、

生活を楽しむという視点で考えます。

ただ、前提は変わりません。

銀行の利子が上がっているので

貯金しておけばたくさん利子がもらえるわけです。

貯金していれば生活にゆとりができます。

利子収入が増えますから。

利子の収入が増える=所得が増える

ってことです。

これが所得効果です。

これをグラフで表すと

となります。

特に横軸の現在の消費に注目です。

今、銀行の利子が上がっているときに

代替効果は損得勘定で考え、C1(現在の消費)が減り、左側に移動しました。

今度は所得効果。

所得効果では利子率が上がり生活にゆとりができます。

「多少お金を使ってもいいか!」となり、横軸は右側に少し移動し、

現在の消費C1が増えます。

結局、銀行の利子率が上がり、代替効果により

現在の消費が減り、所得効果により現在の消費を増やすわけで

お互いが反作用を起こしています。

結果、点E⇒点e→点E´

となります。

で、もったいないという気持ち(代替効果)が強い家計だと

点Eから点eの動きの方が点eから点E´への動きより大きいので

最終的には現在の消費が減るという結果となります。

つまり、代替効果が所得効果より強い家計だと利子率が上がった結果、

消費が減る(貯蓄が増える)ことになります。

逆に代替効果より所得効果の方が強い家計だと

利子率が上がった結果、点Eから点eの動きより

点eから点E´への動きの方が大きいので、

最終的には現在の消費が増える(貯蓄が減る)ことになります。

まとめると

利子率が上がると

・代替効果の方が所得効果より強い家計は貯蓄が増える

・所得効果の方が代替効果より強い家計は貯蓄が減る

ということです。