参考文献・URL

マンキュー経済学ミクロ編・マクロ編分厚いマンキュー経済学を読み解くのがめんどくさい人は、こちらをおすすめします。

⇒スタンフォード大学で一番人気の経済学入門(ミクロ編) [ ティモシー・テイラー ]

⇒スタンフォード大学で一番人気の経済学入門(マクロ編) [ ティモシー・テイラー ]

前回の記事では平均可変費用について解説しました。

⇒平均可変費用とは?わかりやすく解説

今回の記事では平均費用曲線について

グラフを使って解説していきたいと思います。

平均費用曲線

まず逆S字カーブになっているのが総費用曲線TCです。

それから固定費用FCは光熱費の基本料といった使っても使わなくても

毎月固定的に発生する費用のことです。

固定費用は生産量Qと関係ありません。

生産量が0でも100万個でも関係なくずっと一定なので上記グラフのようになります。

今回の平均費用曲線では固定費用FCを無視します。考えるだけ無駄だからです。

固定費用を無視して人件費などの変動費だけで考えていきます。

変動費だけで平均可変費用曲線を作っていくことになります。

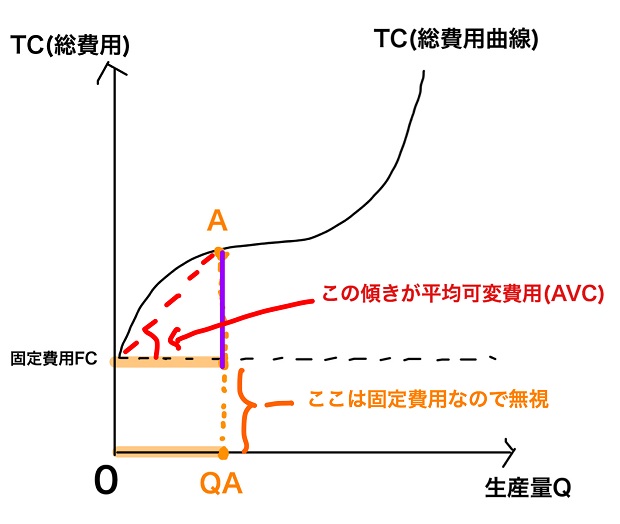

今たとえば、消しゴムの生産量がQAとしましょう。

そして、

紫色の線が変動費(VC、可変費用とも)です。

すると横の0からQAまでが生産量です。

変動費(人件費など)が紫色です。

で、傾きは横の変化に対する縦の変化の割合のことです。

また、平均可変費用の式は

でしたね。

⇒平均可変費用とは?わかりやすく解説

ですので、

平均可変費用は上記グラフのようになります。

固定費用は無視するので、

FCと書いてあるところを原点としてA点まで補助線を伸ばせばよいです。

では生産量がQBになったらどうなるでしょう?

上記グラフのようになりますね。

こんな感じで、

となります。

平均可変費用が最小になる点は?

生産量がQAからQBに増えると

平均可変費用である傾きが倒れてきます。

これ以上傾きが倒れないところとなっています。

ですので、ここ(点B)がAVC(平均可変費用)が最小になります。

それから生産量Bより生産量が増えると、

傾き(平均可変費用)がどんどん増えるので、

点Bより点Cの方が傾き(平均可変費用)は大きくなります。

ところで、AVC(平均可変費用)は固定費(FC)を無視します。

なので、FC(固定費用)のところを原点とみなして補助線をひいて

傾き(平均可変費用)を考えていくことになります。

この傾きは点Bが最小となり、ここを過ぎると

傾き(平均可変費用)が大きくなっていきます。

平均可変費用曲線はどうなる?

ここまで解説したことを平均可変費用曲線にまとめていきましょう。

縦軸が平均可変費用で横軸が生産量Qです。

すると、上記グラフのようになりますね。

平均費用曲線のB(最少となる点)が

と一致しています。

ですから、平均費用曲線はQAからQBへと下がっていって

QBを通過するとまた大きくなっていくわけですね。

ここまで平均費用と平均可変費用の2つをご紹介してきました。

共通点は平均ということです。

平均というのは割り算で算出します。

たとえば平均点。

クラスに20人生徒がいて、合計点が1200点だったら平均点は

1200÷20=60点となりますね。

こんな感じで平均は割り算を使って求めることができます。

で、傾きも割り算ですね。

たとえば傾きが60なら、

1人の点数が60点ということです。

60÷1ということです。

2人だったら120点ですね。

120÷2=60(傾きであり平均点)になります。

これに対して限界費用という異質な費用があります。

限界費用はこちらで解説します。

⇒限界費用とは?求め方についても解説