前回の記事では製造間接費配賦差異の仕訳方法について

解説しました。

⇒製造間接費配賦差異の仕訳手順

材料費で予定価格を使う場合には

価格差異が計算されました。

⇒材料消費価格差異の求め方と仕訳についてわかりやすく解説

それから労務費で予定賃率を使う場合には

賃率差異が計算されましたね。

⇒賃率差異の求め方をわかりやすく解説

ですが、製造間接費の配賦差異というのは

もうちょっと細かく、予算差異と操業度差異に分けることができるんです。

この予算差異と操業度差異に分けるやり方や

それぞれの差異の意味合いについてみていきたいと思います。

このことが製造間接費配賦差異の分析につながってきます。

公式法変動予算で製造間接費配賦差異を分析する

公式法変動予算というのは

製造間接費の予算額を決めるときの方法です。

具体的には公式法変動予算とは

製造間接費予算額を変動費と固定費に分けて

1時間当たりの変動費(変動費率のこと)に基準操業度をかけて

変動費予算額を算出して、これに固定費予算額を加算した額を

製造間接費予算額とする方法です。

「難しい・・・」

と思ったでしょう。

そこで詳しく解説していきます。

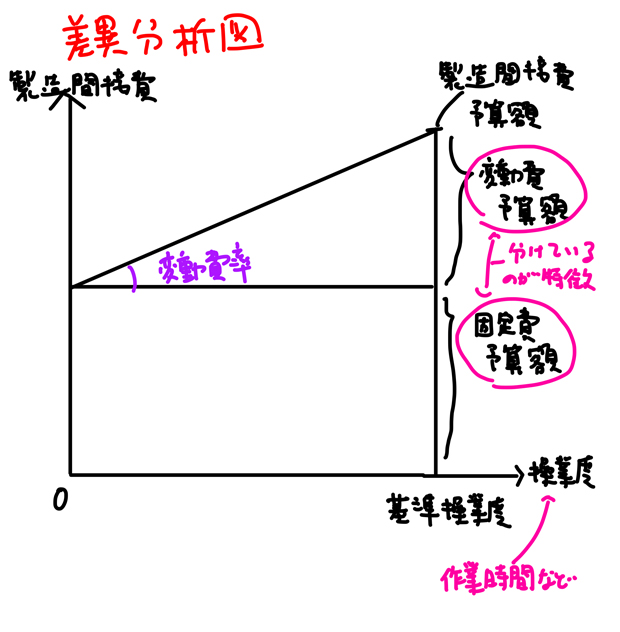

以下のグラフをご覧ください。

このグラフは差異分析図といいます。

横軸が操業度で、作業時間などが該当します。

それから縦軸は製造間接費の発生額です。

0と書いてあるのは原点です。

まず製造間接費の予算を変動費と固定費に分けているというのが

特徴です。

ここで「変動費と固定費って何?」

と思った方もいるかもしれません。

変動費と固定費は日商簿記2級でも

中小企業診断士の経済学や財務会計でも

重要なワードになりますので、

ここで理解しておきましょう。

⇒平均固定費用の求め方についてわかりやすく解説

たとえば電気料金。

毎月、電気を使っても使わなくても2000円とか

3000円とか、プランによってかかってきますね。

こういうのを基本料金ということもありますね。

この基本料金は毎月固定的にかかるので固定費です。

それ以外に電気を使えば使うだけ電気料金がかかります。

電気を使えば使うだけかかるということは料金が変動するので変動費です。

こんな感じで個人の電気料金にも

変動費と固定費があるんです。

製造間接費にも当然、固定費と変動費があると考えるのが

公式法変動予算です。

![]()

つまり、操業度を表している横軸に対して

固定費というのはずっと一定額なのでまっすぐな線です。

これに対して変動費は横軸の操業度が0なら

変動費も0円で、あとは操業度が増えれば増えるほど増加していきます。

電気は使えば使うだけ料金が上がるのと同じです。

このように公式法変動予算では固定費と変動費に分けて

予算を設定するというのが特徴です。

さらに、オレンジ色の線の部分が予算線になります。

きれいな右上がりの直線になるのが特徴です。

ではなぜ公式法なのでしょう?

操業度をx、製造間接費をyとします。

固定費の金額をb、変動費率をaとすると

予算線をy=ax+b

という公式で表すことができます。

だから公式法変動予算といっているんです。

aというのは1時間当たり変動費はいくら?を表しています。

aにxという操業度(作業時間)をかけるので変動費が出てきます。

1時間当たりの変動費(変動費率)に時間数を書けたら変動費になりますね。

固定費は常にb円なのでずっと一緒です。

で、この予算額をy=ax+bという一時式で表すことができるので

公式法変動予算といいます。

そこで仮に試験でこの辺りが出題されたら

予算差異と操業度差異を出すことになります。

で、まず変動費率(1時間当たりの変動費)、固定費率(1時間当たりの固定費)、予定配賦率を出します。

予定配賦率は変動費率と固定費率の合計のことです。

固定費率ですが、

固定費率は固定費の(発生)予算額を基準操業度で割って求めます。

次に予定配賦額と製造間接費配賦差異をグラフの中で確認

でしたね。

⇒予定配賦額の求め方

で、予定配賦額ー実際配賦額=差額

この差額が製造間接費配賦差異でした。

⇒製造間接費配賦差異の仕訳手順

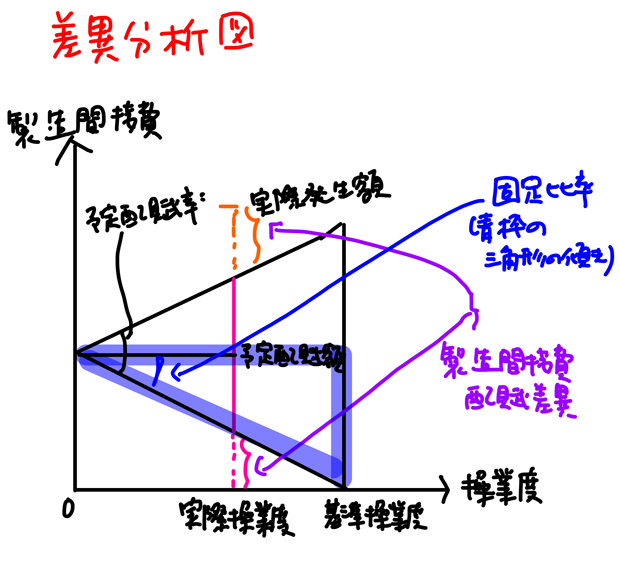

このことをグラフで示すと以下のようになります。

![]()

まず固定費の予算額を基準操業度で割ったものが固定比率です。

つまり、上記グラフの青枠で囲んだ三角形の傾きが固定比率です。

三角形の傾きを出すには高さ÷底辺となります。

この場合、高さになっているのが固定費の予算で

底辺になっているのが基準操業度になっています。

なので

という式が成り立っていますね。

ところで予定配賦率は

変動費率と固定比率の合計です。

で、2つの三角形の傾きの合計が予定配賦率です。

固定費率が傾きになっていることは先ほど説明しましたが

同様に変動費率も上側の三角形の傾きになっています。

そして底辺が実際操業度です。

さらに実際操業度のところに1本のピンク線を書き込みました。

で、予定配賦率×実際操業度=予定配賦額となります。

そして予定配賦額と実際配賦額との差が製造間接費配賦差異となります。

あと、これも知っておいてください。

2つの差異のうちの上側が予算差異、下側が操業度差異になります。

こんな感じで差異分析をしていきます。

実際に例題を解いた方が理解しやすいと思いますので

一緒に例題をやってみましょう。

製造間接費配賦差異の分析|例題

例題

次の資料に基づいて、当月の製造間接費配賦差異を計算し、さらに

予算差異と操業度差異に分解してみましょう。

【資料】

(1)月間予算データ

1.月間基準操業度180時間(直接作業時間)

2.公式法変動予算による月間製造間接費予算額

変動費率@20円、固定比率@30円(月間固定費予算額は5400円)

(2)当月実際データ

1.実際直接作業時間90時間

2.製造間接費実際発生額12,000円

上記例題に対して差異分析すると

以下のようになります。

上記グラフを理解するためにたとえ話をします。

あなたは大学テニスサークルの部長です。

ただ、自分の大学にテニスコートがないので、

近くのテニスコートを借ります。

もちろん無料ではありません。

テニスコート代は5,400円です。

これは上記グラフにおける固定費予算額です。

5,400円はそのテニスコートを何人で使おうが

絶対に必要な料金です。

あとこのテニスサークルは練習が終わったら

飲み会をします。

でも、お金がもったいないので、ジュースや食べ物は

近くのコンビニで買います。

となると、参加する人数によって総額が変わりますね。

1人当たり20円(変動費率@20円のこと)を集めることにしました。

つまり、5400円のテニスコート代と1人当たり20円の飲食代が

かかるとしました。

そして参加人数は180人(月間基準操業度180時間のこと)だろうと

LINEなんかを使って呼び出しました。

そしたら1人当たりの固定費は5,400円÷180人だから=30円ですね。

この30円が固定費率の@30円です。

なので、1人当たり、固定費率30円+変動費率20円=50円もらえれば

なんとかなるだろうという計算になります。

これが予定配賦率の@50円の意味です。

こんな形で考えます。

で、1人あたり50円もらうことにしていましたが

実際の出席者は90人(実際直接作業時間90時間)でした。

それからテニスコートを使ってテニスをして飲食をした後、

請求された金額は12,000円(製造間接費実際発生額12,000円)でした。

以上のことを表しているのが以下のグラフなわけです。

で、部員から集めることができたのは

@50円で実際の出席者90人(実際直接作業時間90時間)で90×50=4500円です。

これが製造間接費の予定配賦額と同じ意味です。

ということは部員から4,500円集めたけど、

実際に請求されたのは12,000円製造間接費実際発生額12,000円でした。

ということは、部員から4,500円集めたけど、

12,000円請求されてしまったから

12,000円ー4,500円=7,500円

7,500円が差異となります。

で、この差異には予算差異と操業度差異があります。

もし参加人数がLINEで招待した人数と同じ180人(基準操業度180時間のこと)

だったとしましょう。

そしたら固定費予算額の5,400円(テニスコート代)は

丸々回収できますね。

5,400円に対して実際には90人(実際直接作業時間90時間)しか

集まらなかったから(180-90=90)90人分回収できなかったわけです。

これが操業度差異です。

これを式で表すと

操業度差異=@30円(固定費率)×(90人ー180人)=△2700円

これは不利差異です。

固定費予算額の5,400円は出席者数が90人に減っても

かかってしまいます。テニスコート代ですから仕方がありません。

人数に関わりなくかかってしまうものですから。

でも実際に回収できたのは

固定費率@30円×実際の参加者90人=2,700円でした。

だから2,700円ー5,400円=△2,700円

となり、これが操業度差異となります。

これを専門用語で説明すると

工場や設備などの利用度が下がるといいます。

利用度が下がると固定費は全額回収できません。

その分の損を計算したものが操業度差異です。

次に予算差異の計算をしましょう。

まず予算許容額を算出します。

予算許容額=@20円(変動費率、この例では1人当たり)×90人(参加人数)+5,400円(固定費予算額)

上記グラフでいうと@20円×90人が⓵で、5,400円が⓶に該当します。

要するに90人の出席者だったら7,200円までかけていい

という数字なんです。

でも7,200円に対して実際に請求されたのは12,000円だから

7,200円ー12,000円=△4,800円

4,800円分、無駄にお金が発生したとわかるわけです。

ということで、この4,800円が予算差異です。

予算差異は製造間接費の無駄遣いを表しています。

ポイントは予定配賦額とは違うという点です。

予定配賦額に操業度差異を加えた金額となっています。

テニスの参加者が当初の予定よりも下回ると操業度差異が発生します。

それから予算差異ですが。

予算差異はテニス終了後の飲み会で

追加でジュースを注文することで発生すると考えることができます。

以下、解答になります。

予定配賦額は@50円(変動費率+固定費率)×90時間(実際操業度)=4,500円

製造間接費配賦差異は4,500円(予定配賦額)ー12,000円(実際発生額)=△7,500円(不利差異、借方差異)

次に予算許容額は@20円(変動費率)×90時間(実際操業度)+5,400円(固定費予算額)=7,200円

この7,200円から実際発生額12,000円を引いて△4,800円が予算差異(不利差異、借方差異)

となります。

操業度差異は固定費率@30円×(90時間―180時間)=△2,700円(不利差異、借方差異)

となります。

製造間接費配賦差異△7,500円を原因別に分けたのが

操業度差異、予算差異です。

なので、操業度差異△2700円+予算差異△4,800円を合計すると

△7,500円となって、製造間接費配賦差異と一致しますね。

この公式法変動予算が日商簿記2級の前提になります。

よく覚えておいてくださいね。