参考文献・URL

マンキュー経済学ミクロ編・マクロ編分厚いマンキュー経済学を読み解くのがめんどくさい人は、こちらをおすすめします。

⇒スタンフォード大学で一番人気の経済学入門(ミクロ編) [ ティモシー・テイラー ]

⇒スタンフォード大学で一番人気の経済学入門(マクロ編) [ ティモシー・テイラー ]

今回の記事では従量税と死荷重の関係について解説します。

従量税は財政学でも経済学でも登場する重要なテーマの一つです。

ツイッターでも、

「バターの輸入は農水省の天下り団体「農畜産業振興機構」が独占的に行っている。バター類は関税29.8%に従量税として1キロ当たり985円が上乗せ。さらに輸入業者などが買い取る際には同機構に1キロ当たり806円の上納金を支払わなければならず、バターは国際価格の3倍近くに跳ね上がる」

— れい (@rei222tw) March 3, 2020

みたいな感じで従量税をテーマにツイートされている方がいますね。

他にも

消費税を10%にする代わりに揮発油税や自動車従量税を廃止すれば。

あっ「クルマを持っていない人には関係ない」とか意識高い大マスコミ様が難癖付けますね

— でまえ-T()🏥💉💉💙 (@d_itchou) May 27, 2019

揮発油税は従量税の一種です。

今日の夕方は愛車

(2003年式 FORD FOCUS 1.6GLX)

の17年目の車検出しです。重量税 34200円

自賠責 21550円

印紙代 1800円

代行料 22000円

これは現金納付。

従量税は次の19年目になると37800円かぁ。

悪税だよね。

「何時までも古い車に乗るな バカが」という

経年割り増しでしょ。— JO1EUJ_ねりまN99_N100 (@JO1EUJ) October 25, 2020

上記ツイートのように従量税は車に関係する税金の一種なので

生活に密着しているので、従量税の興味のある方は多いです。

では本題に入っていきましょう。

従量税とは?

従量税というのは読んで字のごとく、

量に従って課税するという意味の税金の一種です。

重さの重量税ではありません。

例えば財(商品)を1㎏販売するたびに50円の税金を徴収されるなら

50円の従量税がかかっていることになります。

・タバコ税

・酒税

・揮発油税

・石油ガス税

・航空機燃料税

・関税の一部

などがあります。

政府がたとえば従量税を課税すると

結果として酒税とかたばこ税などが上がるので、

消費者が購入する金額も上がります。

結果として商品が売れにくくなり過少生産状態になるわけです。

過少生産状態は死荷重の原因になると解説しています。

詳しくはこちらをご覧ください。

⇒死荷重とは?【経済学用語】わかりやすく解説

ではさらに詳しく従量税と死荷重の関係を見ていきましょう。

従量税と死荷重の関係

今回の記事ではある商品Aに従量税をかけるという仮定に基づいて

考えていきましょう。

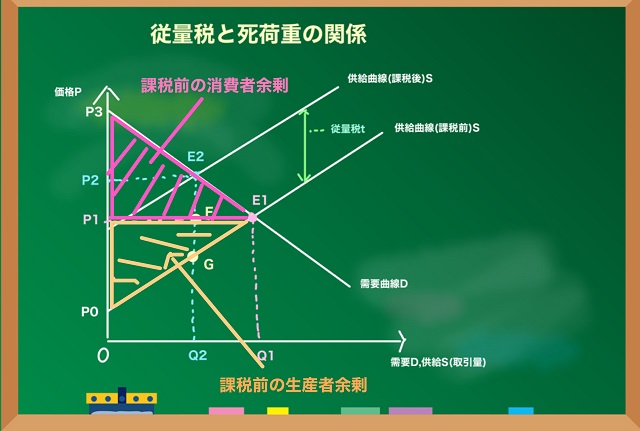

上記グラフはある商品Aの需要曲線Dと供給曲線(課税前)Sです。

たとえば、たとえば商品Aの平均価格が供給曲線(課税前)Sと需要曲線Dの交点E1から

縦軸にぶつかった点P1だとしましょう。

商品Aの平均価格がP1だということです。

それで年間の消費量(販売量)がE1を横軸にまでおろしてきたQ1だったとしましょう。

すると上を向いている三角形は従量税が導入される前の(課税前の)消費者余剰で

下を向いている三角形は課税前の生産者余剰になりますね。

これで総余剰を把握することができるわけですね。

ここまでは基本中の基本です。

この辺の意味がよくわからない方は先にこちらの記事をご覧ください。

⇒総余剰グラフを利用した求め方をわかりやすく解説

これに対してたとえば岸田総理大臣が従量税という税金を課したらどうなるでしょう?

従量税というのは量に従い課税するということです。

たとえば、お酒だったら1リットルいくらみたいな感じです。

タバコだったら1本いくらみたいな感じです。

この記事では商品Aに対して従量税をかけるという前提で話を進めていきます。

たとえば、商品Aを1つ増産するとしましょう。

1つ増産した時に、従量税がなければコスト的には100円増える、

つまり、限界費用MC=100円だと設定します。

つまり、商品Aを1つ増やそうとしたときに追加でコストが100円増えた、

この100円が限界費用です。

限界費用MCがよくわからない方は先にこちらの記事をご覧ください。

⇒限界費用についてわかりやすく説明

⇒供給曲線と限界費用曲線の関係についてグラフを使ってわかりやすく解説

⇒なぜ限界費用=価格の時に利潤最大化するの?

もしこの時に従量税が商品A1つあたり40円かかるようになったとしましょう。

そうなると、この40円を入れて商品Aを作っている会社はコストとして計算することになります。

商品Aを作っている会社は国に税金を納めないといけないからです。

すると商品A1つあたり従量税40円導入することになったとしましょう。

もし従量税がなければ1つあたり100円だけコストが上がるはずでした。

でも従量税があるので、100円にプラスアルファとして40円従量税が加わって

合計で140円だけコストが上がりますよという話になります。

つまり何がいいたいか?というと、

従量税が導入されるということはその従量税分だけ

限界費用MCが上がるということです。

ここまでまとめておくと、

商品Aを1つ増産するなら、100円だけ追加コストがかかるはずだった・・・

でも商品A1つあたり従量税40円が導入されたことで、限界費用が1つ100円だったのが

100円+40円=140円になってしまうわけですね。

従量税が導入されるとどんなふうに取引が変わってしまうのでしょうか?

従量税が1つ辺り40円として導入されたとします。

結果、限界費用MC=供給曲線Sなので、課税前の供給曲線Sが

課税後の供給曲線Sに上がってしまいます(グラフの緑色線部分)。

どうして限界費用と供給曲線がイコールの関係にあるのか?

詳しくはこちらの記事をご覧ください。

⇒供給曲線と限界費用曲線の関係についてグラフを使ってわかりやすく解説

結果、需要曲線Dと課税後の供給曲線Sの交点がE2に移動し、

価格はP2、取引量はQ2に変化します。

つまり、従量税により価格はP1からP2に上昇し、取引量はQ1からQ2に減少しました。

ちょっと具体的な解説をさせていただきますと、

たとえば従量税が導入される前の平均価格が800円だったとしましょう。

従量税課税前の平均価格800円はグラフでは点P1部分です。

従量税課税前だったら価格はP1です。

でも、従量税が導入されると830円になったとしましょう。

つまり、従量税導入の結果、価格が800円から830円に30円アップしたわけですね。

で、従量税導入後の830円の場所はP2です。

取引量はもともとQ1ですが、取引量がQ2というふうに減少してしまいます。

これは分かっていただけると思います。

従量税が導入されたことで、価格がP1(800円)からP2(830円)とアップするので

消費者としたら、「高いから買うのやめようかな」みたいになり、

取引量が減少するのは当然のことですね。

このときの余剰分析をやっていきましょう。

余剰分析についてはこちらの記事で詳しく解説しています。

⇒【分かりやすく解説】余剰分析とは?

⇒総余剰グラフを利用した求め方をわかりやすく解説

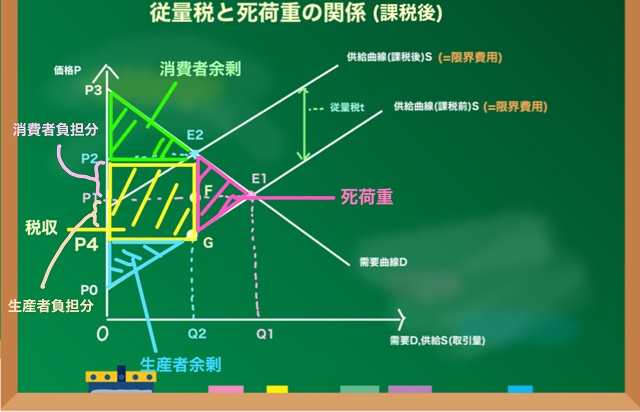

従量税課税後の余剰分析

従量税課税後はまず価格がP2(830円)なので、

このP2を基準に上を向いている三角形が消費者余剰になります。

問題は従量税の税収がどこになるか?です。

そもそも従量税は商品A1つ辺り40円課すという設定でしたね。

この40円は上記グラフでいったら供給曲線(課税前)と供給曲線(課税後)の幅になります。

具体的には矢印をつけて従量税tと書いてますね。この幅が従量税40円です。

具体的には点E2から点Gまでの距離になります。

これが1つ40円という税金になります。

この幅にQ2分だけの取引量を掛け算します。

つまり、

税収=(E2ーG)×Q2

ということです。

すると1つ40円(E2-G)という従量税に対して

たとえば100個取引(Q2)するなら、40円×100個=4000円という税収となります。

つまり従量税は

税収=(E2ーG)×Q2

ということで縦×横の面積を求めることで計算することが可能で上記グラフなら黄色い長方形部分となります。

そしてこの税収から見て下の三角形(青色部分)が生産者余剰です。

以上が従量税課税後の余剰分析になります。

ではここまでの話をまとめていきますと、

1つ40円の重量税が導入されると、最初に限界費用が上がります。

限界費用=供給曲線なので、この供給曲線が40円分だけ平行に動きます。

⇒供給曲線と限界費用曲線の関係についてグラフを使ってわかりやすく解説

そして供給曲線でも上の方が課税後の供給曲線なので、

従量税が課された後、需要曲線DとE2でぶつかることになります。

E2でぶつかって上の三角形が消費者余剰です。

税収は気をつけてください。

商品を作っている会社が国に納める税金ですが。

この商品を作っている会社としてはQ2だけ取引しています。

E2からGまでの幅が商品1つが40円という従量税です。

これに何個という量Q2を取引します。

1つ40円でQ2(Q2ー0)を掛け算するので

縦×横の長方形の面積が国に納められる従量税(税収)となります。

この税収の下に位置している三角形が生産者余剰となります。

この並びは従量税が課されようが課されまいが変わりません。

もし従量税がなければE1でぶつかっていたはずです。

ここを頂点として大きな三角形が総余剰となっていたわけですが、、、

今回は従量税が導入されたことによって

供給曲線(限界費用)が上に持ち上がり、E1でぶつかってしまい、

三角形が小さくなってしまいました。

ということは、三角形E2E1Gの部分だけ余剰が減っていますね。

従量税課税後の死荷重はどうなる?

従量税が課されたことで三角形E2E1Gの部分だけ余剰が減っていますね。

これが死荷重(紫色の三角形部分)になります。

⇒死荷重とは?【経済学用語】わかりやすく解説

死荷重=余剰の損失が起きたということです。

結局、従量税が導入されたことで、取引量がQ1からQ2に減ってしまいます。

たとえばタバコ税も従量税の一種ですが、税金が上がれば上がるほど喫煙者の数って減ってますね。

なので従量税が導入され価格が上がったら

取引量が減るというのは直観的にわかると思います。

つまり従量税の導入で過少生産みたいな形になります。

過少生産による死荷重についてはこちらで解説しています。

⇒死荷重とは?【経済学用語】わかりやすく解説

過少生産により、生産する量が減るため

リストラにより失業者が増えます。

また機械設備だって余ってしまいますね。

そういう意味でいうと、Q2での取引量は非効率だと死荷重は教えてくれています。

従量税と死荷重の関係(注意点1)

余剰がなくなることを死荷重といいますが、

今回の従量税のケースでは過少生産のケースと同じになります。

従量税により価格が上がり、取引量が減る(過少生産)になり、

失業者や使わない設備が増えるということです。

ところで、疑問に感じた人いませんか?

「税収を余剰に入れるのはおかしくない?」

と思った人いませんか?

税収は余剰を把握する時はプラスの項目としてカウントします。

どうしてでしょう?

一般に税金は社会のために使うという前提があるからです。

たとえば、税金を使って図書館を作れば

本を読みたいけど、お金がなくて買えない人にも

本を読む機会を与えることができます。

つまり、税金を使えば助かる人が増えるわけです。

税金は社会のためにみんなのために使うという前提があります。

だから税収は余剰の中に入れて計算することになります。

ということで、今回の従量税が導入された場合の総余剰は

総余剰=消費者余剰+税収+生産者余剰

となります。

結果、紫色の部分が死荷重になります。

従量税と死荷重の関係(注意点2)

ここまでの解説で従量税導入後の余剰分析や死荷重に関する理解はOKです。

ここからさらにあなたが疑問に感じていそうな部分について

細くします。

P1のところでは800円だったけど、

従量税導入後、価格P2が30円アップして830円になるといいました。

でも、従量税って1つあたり40円でした。

だから「P1からP2の幅って30円じゃなくて40円じゃないの?」

って疑問に感じたかもしれません。

もし40円分価格が上がったら

結局、私たちが全額税金を負担することになります。

だいたい従量税というのは生産者と消費者が負担しあいます。

どういうことか?というと

もともと価格P1は800円でした。

従量税40円が導入されることで800円が830円(P2)と30円上がり

私たち消費者はP2-P1という差額の30円分だけを『負担』しています。

細かいようですが、『負担』と『払う』は違います。

税金を払っているのは企業です。

払うというのは税金を税務署に納めることですからね。

従量税は企業が払います。

消費者は商品を買うときに800円だったのを830円企業に払います。

このもらったお金を企業が税務署に納めます。

そして残り(従量税40円ー消費者負担の30円=10円)の10円だけ

生産者(企業)が負担しているという前提の話にしました。

なのでP2(830円)ー40円=790円(P4)は税引後の価格となるわけですね。

なので、

・(P2-P1)の30円は消費者の負担

・(P1-P4)の10円は生産者の負担

となっています。

以上で従量税と死荷重の関係についての解説を終わります。

かなり長い文章になりましたが、お役に立てましたら幸いです。